义乌市清婺商贸有限公司 【星河公用陶贻功】公司深度丨吉电股份 (000875):国电投绿色氢基能源平台,绿电绿氢协同发展

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

【汇报导读】

1. 国电投旗下绿色氢基能源专科化平台。

2. 短期战略驱动绿氢需求开释,2030年平价拐点助力市集空间进一步怒放。

3. 前瞻性布局氢能,打造第二增长弧线。

4. 绿电行业拐点将进,装机增长和火电赋能为公司核心看点。

核心不雅点

]article_adlist-->国电投旗下绿色氢基能源专科化平台。公司控股股东为国度电投,成立之初以火电业务为主,2007年脱手发展新能源业务,2019年新能源装机初次超越火电,胜利完成从火电企业向新能源企业的转型。2022年,为反应“氢动吉林”发展接洽,公司提倡投资建设大安高兴制绿氢合成氨一体化示范名堂,肃肃进军氢能产业,在国度电投集团中的定位也由此前的东北地区电力上市平台转变为绿色氢基能源专科化平台。间隔2023年末,公司火电、风电、光伏发电、生物资发电累计装机容量分散为330、347、662、3万千瓦。24H1,煤电、风电、光伏发电对公司收入的孝顺度分散为33%、25%和29%,对毛利的孝顺度分散为 27%、40%、39%,可见新能源为公司当下核心利润来源,但咱们以为市集对公司的柔顺点或主要聚焦氢能。

短期战略驱动绿氢需求开释,2030年平价拐点助力市集空间进一步怒放。2023年,群众氢需求超越9700万吨,而供给端仍以灰氢为主,受制于相对较高的成本,低排放氢孝顺不足100万吨(其中绿氢不足10万吨,其余为蓝氢)。中短期内,咱们以为包括煤电掺氨点火、船舶碳减排等在内的战略有望推动绿氢需求开释,且不局限于氢本人,多以绿氨、绿醇为载体。咱们测算到2030年中日韩三国煤电掺氨对应的绿氢需求在1100万吨/年傍边;而间隔2024年末,群众可料思的甲醇燃料船舶订单可孝顺224万吨/年的绿氢需求。在此布景下,群众积极布局绿氢产能。证据IEA预测,到2030年群众低排放氢产量有望达到 2600万吨,其中绿氢、蓝氢分散孝顺超1700、800万吨。而从存在形态上来看,忖度 2030年以氨、合成甲醇、合成甲烷、FT燃料存在的低排放氢产量分散为1700万吨、100万吨、30万吨、170万吨氢当量,共计占一说念低排放氢产量的78%傍边。预测永久,界限效应、技能超越将助力绿氢于2030年前后实现平价,拉开替代灰氢的大幕,绿氢市集空间有望进一步怒放。

前瞻性布局氢能,打造第二增长弧线。制氢措施,绿电上风有望助力公司裁汰电耗成本,与此同期,“高兴氢”一体化发展也故意于公司绿电消纳。用氢措施,在“氢动吉林”顶层接洽下,公司执续推动大安高兴制绿氢合成氨一体化示范名堂、四平梨树绿色甲醇名堂落地。1)对于绿氨名堂:忖度将于2025年5月30日脱手产出。证据公司测算,该名堂毛利率为19.90%(对应价钱3115 元/吨,出产成本2495元/吨)。但咱们以为,2024年7月德国政府绿氨招标价钱为6413.71元/吨,较公司测算价钱实现翻倍,绿色溢价极度可不雅;而从成本端来看,在假定绿氢制取措施绿电价钱为0.2元/kWh的情况下,咱们测算绿氨的出产成本在3000元/吨傍边。轮廓探讨价钱和成本,忖度名堂投产后的本色盈利水平或高于公司测算值。2)对于绿色甲醇名堂,接洽产能20万吨,忖度25年开工建设,27年投产。公司已于23年12月与中远海运订立合营合同,畴昔绿色甲醇居品有望做事于中远海运船舶替代燃料采购需求。

绿电行业拐点将进,装机增长和火电赋能为公司核心看点。从行业层面来看,咱们以为24年以来绿电池块利好身分束缚累积,拐点快要,具体发扬为:1)电网建设提速下特高压进入密集投运期,同期容量电价、赞助做事战略的出台均故意于擢升电力系统的调度才调,缓解新能源消纳压力;2)世界范围内新能源可执续发展价钱结算机制成立,沉稳名堂收益预期;同期在碳配额收紧、碳市集扩容的催化下,绿电环境价值的执续终了也有助于对冲电价下行压力。聚焦公司,咱们以为主要看点有二:1)装机增长:咱们理公司现在有潍坊高兴储多能互补基地名堂、白城吉西鲁固直流高兴热外送一体假名堂等多个在建、拟建名堂、共计装机容量464.47万千瓦,其中风电247.47万千瓦光伏212万千瓦,光热5万千瓦,名堂储备复古畴昔装机增量;2)火电赋能:公司领有330万千瓦火电金钱,有望从两个维度赋能新能源业务发展,即,一方面细致的现款流可部分复古新能源业务的高本钱开支,另一方面,较强的调峰才调可部分对冲新能源机组需分担的赞助做事用度,24H1,公司煤电、风电、光伏的赞助做事收益分散为4.83、-1.15、-0.27 亿元。

风险辅导

]article_adlist-->新能源装机不足预期的风险,新能源上网电价超预期下落的风险,煤炭价钱超预期高潮的风险,绿氢名堂投产节拍、销售价钱、出产成本不足预期的风险等。

正文

]article_adlist-->一、国电投旗下绿色氢基能源专科化平台

(一)背靠国电投,从区域火电平台转型至绿色氢基能源专科化平台

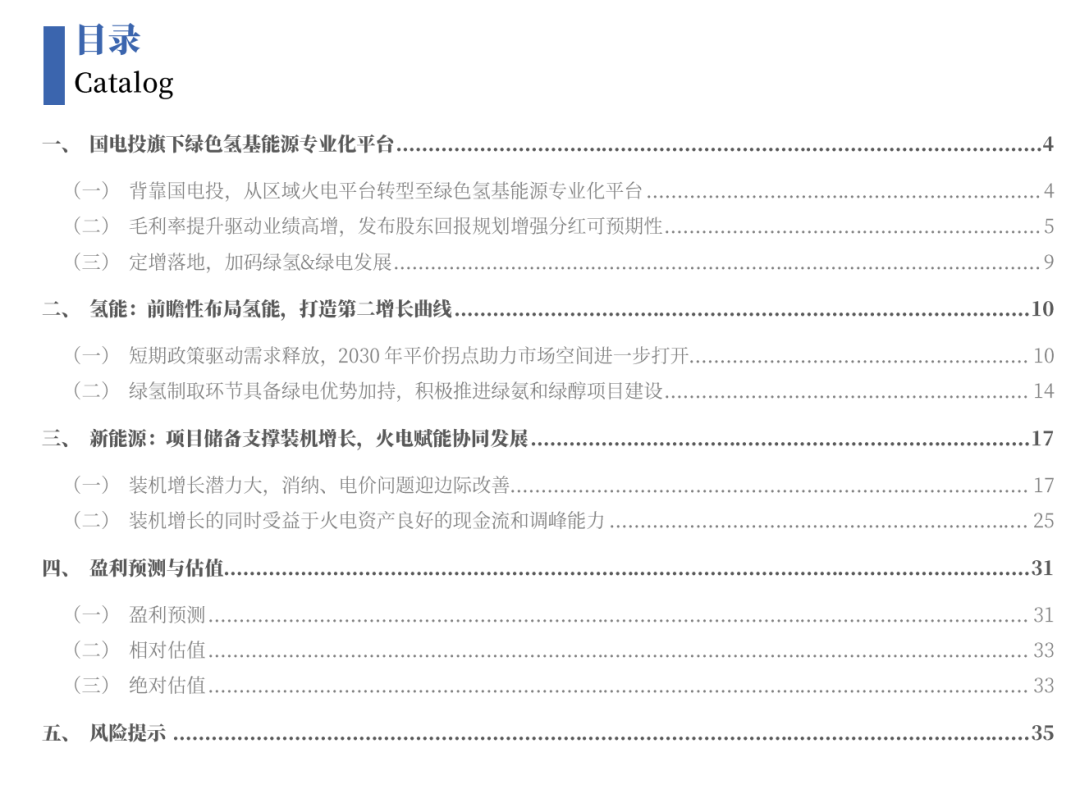

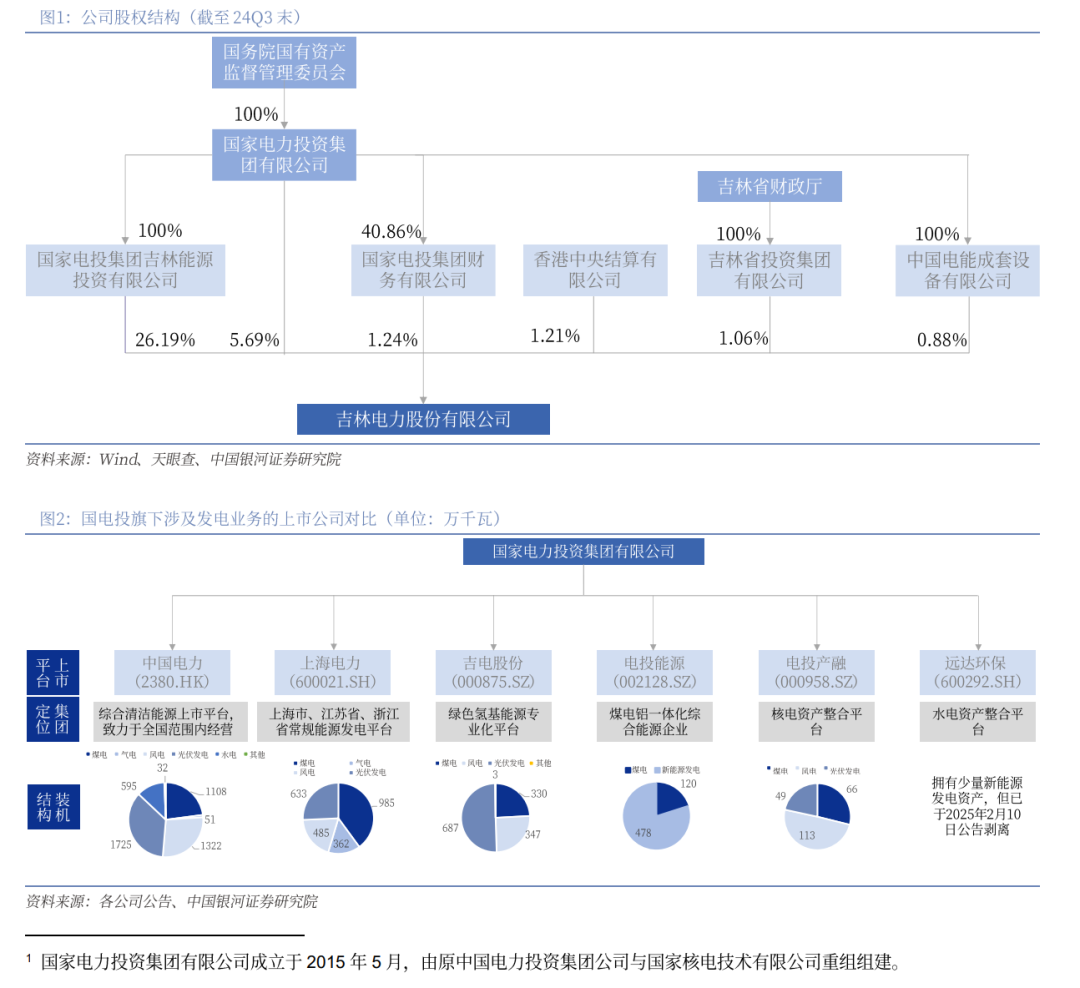

国电投旗下绿色氢基能源专科化平台。吉电股份于1993年由原吉林省能源交通总公司(现国度电投集团吉林能源投资有限公司)手脚主发起东说念主,联合其他四家发起东说念主以定向召募方式莳植。2002年,吉电股份于深交所主板上市。2005年,中国电力投资集团公司收购吉林能交,自此,公司控股股东变更为国度电力投资集团1。现在,国电投旗下触及发电业务的上市公司共计6家,即吉电股份、上海电力、电投能源、电投产融、远达环保和中国电力(H),其中吉电股份定位绿色氢基能源专科化平台,上海电力为上海市、江苏省、浙江省惯例能源发电平台,电投能源为煤电铝一体化轮廓能源企业,电投产融金钱重组后为核电金钱整合平台,中国电力(H)为轮廓清洁能源上市平台、尽力于世界范围内策动,另外远达环保现在有少许新能源发电金钱,但已于2025年2月10日公告剥离,且金钱重组后定位水电金钱整合平台;集团旗下各电力企业定位明晰、单干明确。

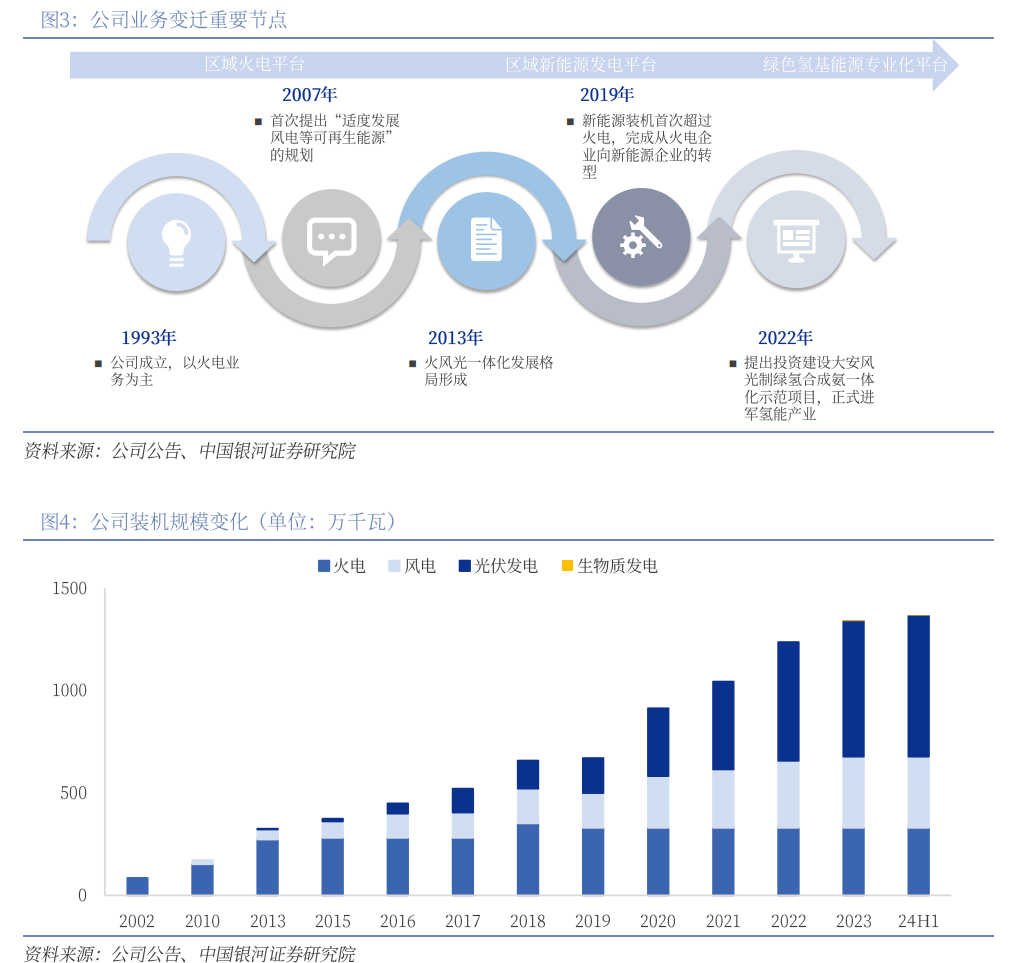

成立之初以火电为主业,缓缓拓展至新能源发电产业和氢能产业。公司莳植之时,吉林能交以其在原浑江发电厂、原二说念江发电厂、珲春发电厂、长春热电二厂、吉林热电厂及双辽发电厂六家集资电厂的投资作价入股,定了公司成立之初以火电为主的业务形状。2007年,公司初次提倡“限制发展风电等可再生能源”的接洽,并于“十一五”末实现了在风电领域“零”的艰涩,风电装机容量达到19.8万千瓦。2013年,随青海格尔木一、二期4万千瓦光伏发电名堂投产,公司火高兴一体化发展形状酿成。进入“十四五”,在国度能源转型的大布景下,公司狂放发展新能源发电,传统火电装机容量则保执沉稳,助力公司从火电企业转型至新能源发电企业。间隔24H1末,公司火电(均为热电联产机组)、风电、光伏发电、生物资发电累计装机容量分散为330、347、687、3万千瓦,清洁能源发电装机占比达到75%以上。在此基础上,公司前瞻性布局氢能产业,充分欺骗绿电平台上风,阐述绿电、绿氢协同效应。2022年,为反应吉林省发布的《“氢动吉林”中永久发展接洽(2021-2035年)》,公司提倡投资建设大安高兴制绿合成氨一体化示范名堂,该名堂接洽年制绿氢3.2万吨,年制绿氨18万吨,于2023年5月17日开工建设。自此,公司肃肃进军氢能产业,在集团中的定位也由此前的东北地区电力上市平台转变为绿色氢基能源专科化平台。

(二)毛利率擢升驱动功绩高增,发布股东答复接洽增强分成可预期性

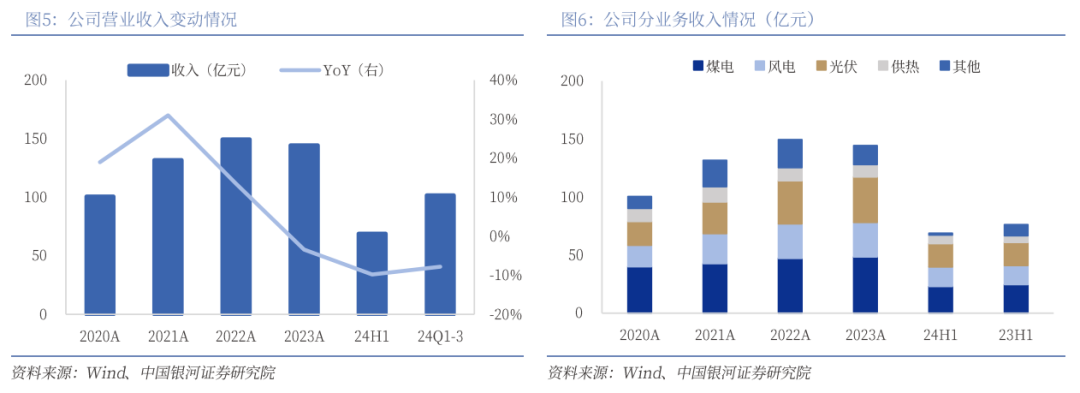

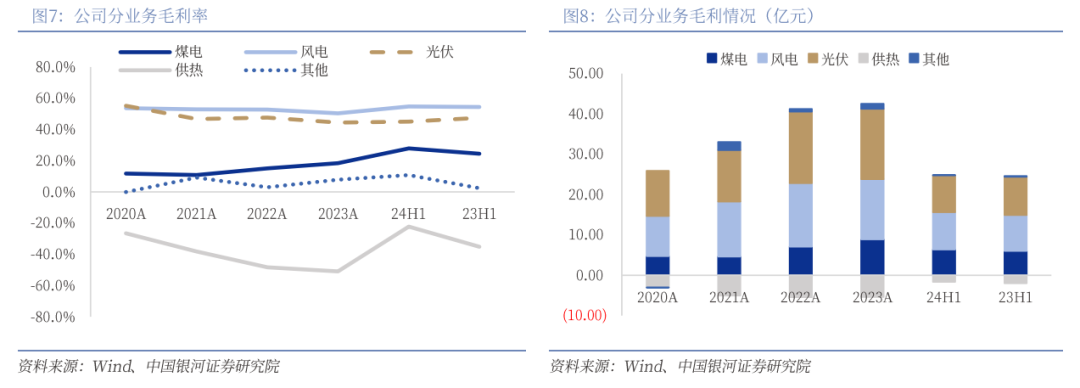

受火电和其他业务拖累,公司短期收入增速承压。24Q1-3,公司实现营业收入101.66亿元同比减少 7.77%。探讨到三季度未暴露分业务收入,咱们以24H1数据手脚基础进行分析:24H1公司实现营收68.87亿元,同比减少9.79%或7.5亿元。分业务来看:1)火电业务收入为22.90亿元,占比 33%,同比减少7.17%或1.8亿元,主要系24H1火电发电量同比减少;2)新能源发电业务:受装机加多和电价下行共同影响,风电、光伏发电业务收入分散为16.88、20.20亿元,占比 25%、29%,同比增长 3.24%/0.5亿元、1.10%/0.2亿元;3)供热业务收入为7.31亿元,占比11%,同比增长 28.02%或 1.6亿元,忖度主要受益于煤价下行带来的住户供热、工业供汽界限加多;4)其他业务(包括电站西宾运维、轮廓贤惠能源供应等)收入为1.57亿元,占比2%,同比减少83.71%或8.1亿元,是公司24H1收入同比下滑的主要拖累项,主要受业务结构诊治影响。

风电、光伏发电盈利才调更优,对公司毛利孝顺近或者。24H1年,公司火电、风电、光伏发电、供热、其他业务毛利率分散为27.9%、54.7%、45.1%、-22.2%、10.8%,对应毛利分散为 6.38、9.24、9.11、-1.63、0.17 亿元,占公司全体毛利额的27%、40%、39%、-7%、1%,可见新能源发电业务是公司的核心利润来源。需要阐述的是,公司供热业务终年毛利率为负,本色上受司帐处理影响,即供热业务的盈利部分包含于火电业务中。

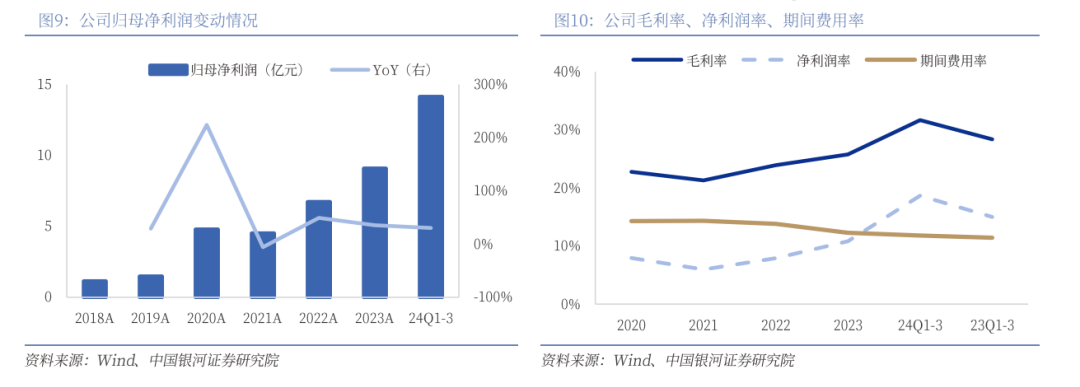

收入增速承压布景下,收获于毛利率擢升,公司归母净利润增速发扬亮眼。2401-3,公司实现归母净利润 14.13 亿元,同比增长 30.20%,显贵优于营收增速。拆分来看,毛利率方面,2401-3公司轮廓毛利率 31.67%,同比擢升 3.32pct,一方面源于煤炭价钱下行带动公司煤电业务毛利率同比擢升,煤炭价钱下行肖似销售量加多摊薄固定成本促使供热业务毛利率成立,其他业务毛利率同比亦有改善;另一方面,高毛利率的风电、光伏发电收入占比上升也促使公司轮廓毛利率擢升。时间用度率方面,2401-3,公司时间用度率为11.80%,同比微升0.38pct。

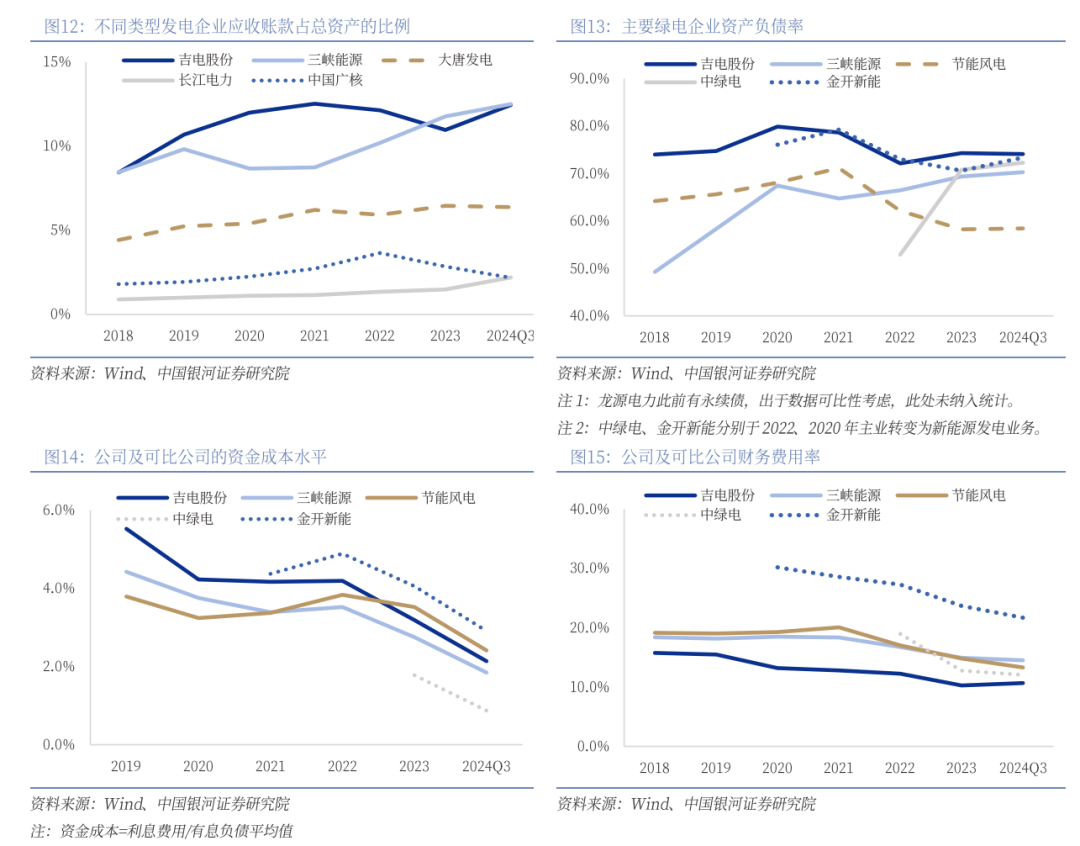

资金占用肖似高本钱开支特质,新能源发电企业现款充裕度相对较低。新能源发电名堂电费补贴回收安宁是行业共性问题,从而导致新能源发电企业的应收账款占总金钱的比例高于惯例能源发电企业,发扬出一定的资金占用情况。在此基础上,新能源装机高增长产生的高本钱开支需求无疑加剧了新能源发电企业的资金压力。

低现款充裕度催生高外部融资依赖度,但背靠国电投为公司带来一定资金成本上风。2024Q3末,公司金钱欠债率为74.1%,在可比公司中处于相对较高水平。但由于公司领有国电投的信用背书,资金成本相较可比公司存在一定上风,使得财务用度率在可比公司中处于较低水平。

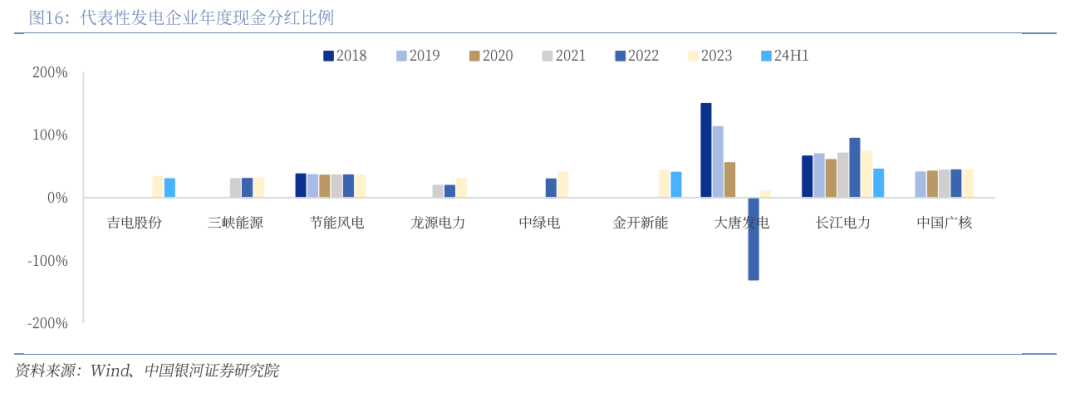

公司历史现款分成频次较低,畴昔有望改善。相较惯例能源发电企业,新能源发电企业由于其高成长属性,现款分成频次和比例均较低。具体到吉电股份,其在2023年、24H1现款分成比例分散为 33.79%、29.83%。预测畴昔,公司此前曾发布《畴昔三年(2023-2025)股东答复接洽》在保证能够执续策动和永久发展的前提下,筹商每年以现款方式分派的利润原则上不少于当年实现的可分派利润的30%,分成可预期性增强。

(三)定增落地,加码绿氢&绿电发展

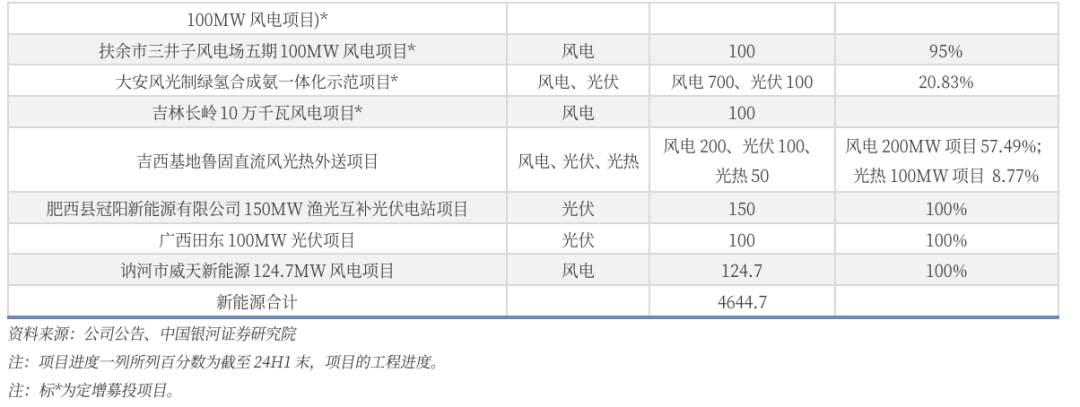

公司于2022年12月发布定增预案,于2024年12月6日完成刊行,召募资金用于发展绿和绿电业务。这次增发数目为8.37亿股,占增发前总股本的30%,刊行价钱为5.08元,本色召募资金净额 41.85亿元,将主要用于大安高兴制绿氢合成氨一体化示范名堂、扶余市三井子风电场五期 10 万千瓦风电名堂、吉林长岭 10万千瓦风电名堂、白城绿电产业示范园配套电源一期 10万千瓦风电名堂、邕宁吉电百济新平农光互补发电名堂以及补充流动资金。其中,除大安高兴制绿氢合成氨一体化示范名堂外,这次募投名堂收益水平细致,本钱金里面收益率处于11.04%-25.35%区间内。至于大安高兴制绿氢合成氨一体化示范名堂,公司在进行收益率测算时并未探讨绿氨的环境溢价,咱们以为该里面收益率或存在低估的可能性(具体见后文分析)。

二、氢能:前瞻性布局氢能,打造第二增长弧线

(一)短期战略驱动需求开释,2030年平价拐点助力市集空间进一步怒放

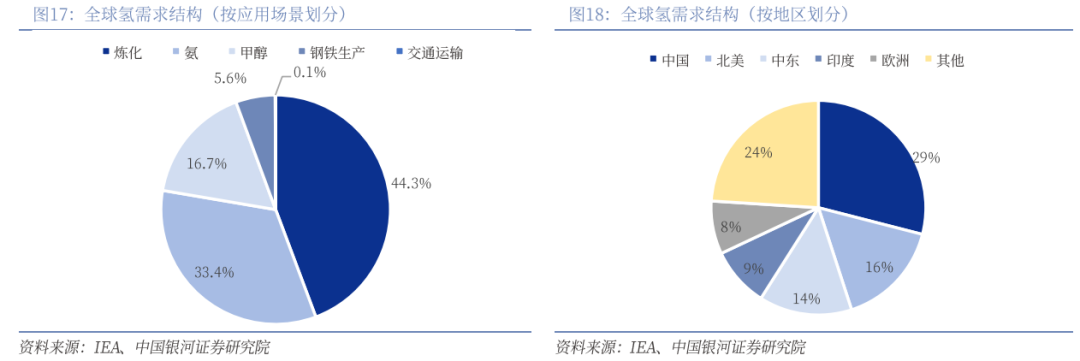

2023年,群众氢需求超越9700万吨,同比增长约2.5%。从应用场景来看,真金不怕火葬和工业是氢最主要的需求来源,2023年氢使用量分散为4300万吨和5400万吨。工业用氢进一步细分来看氨、甲醇、钢铁氢使用量分散占到60%、30%和10%。此外,交通运送领域的氢使用量现在仍处于较低水平,2023年仅约6万吨,占群众需求的比例不足0.1%。而从区域分散来看,2023年,中国事群众最大的氢需求国,占群众氢使用量的29%。

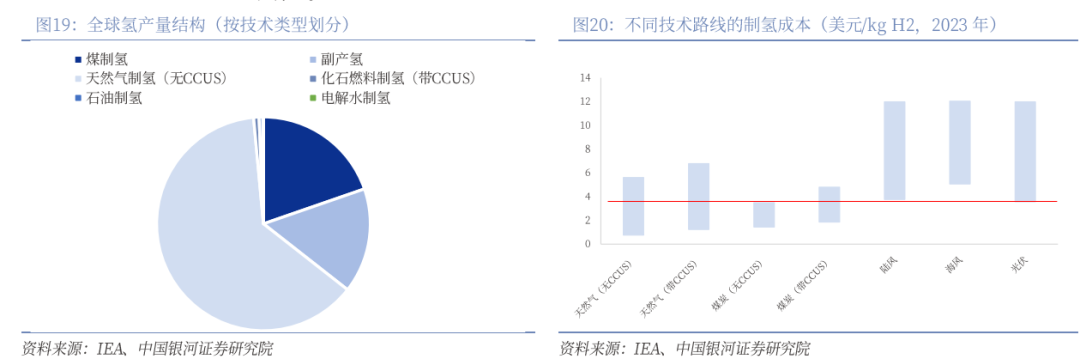

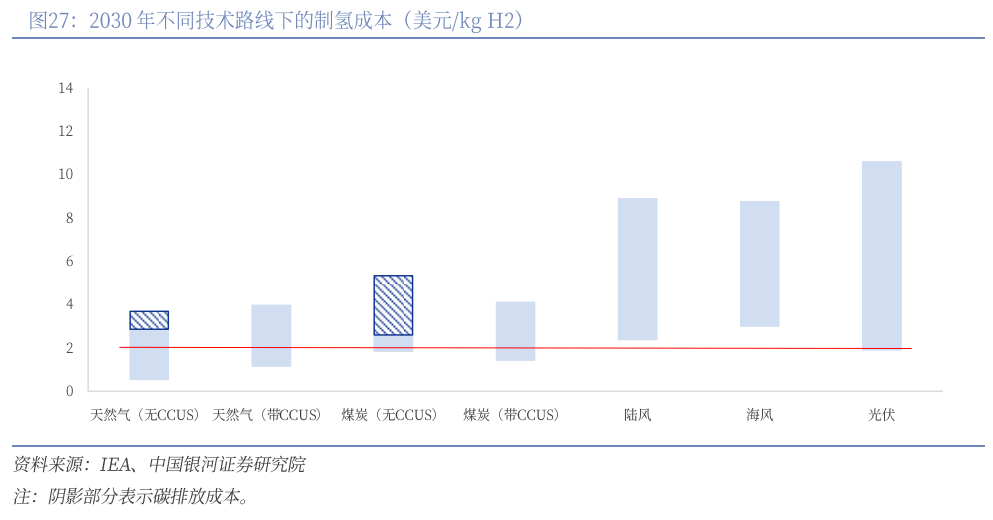

2023年,群众氢产量约9700万吨,以灰为主,绿氢成本仍较高。2023年,群众氢产量9700万吨,其中,自然气(无 CCUS)制氢、煤制氢、副产氢分散孝顺 63%、20%和 16%,低排放的蓝氢(主要指带CCUS的化石燃料制氢)和绿仅占0.8%和0.1%,咱们以为主要受制于绿氢较高的出产成本。不错看到,2023年可再生能源制氢技能道路中,最低成本(光伏电解水制氢)约为3.6好意思元/kg H2,在自然气等传统能源价钱回落过程中,相较自然气制氢、煤制氢等技能道路成本上风不明白。

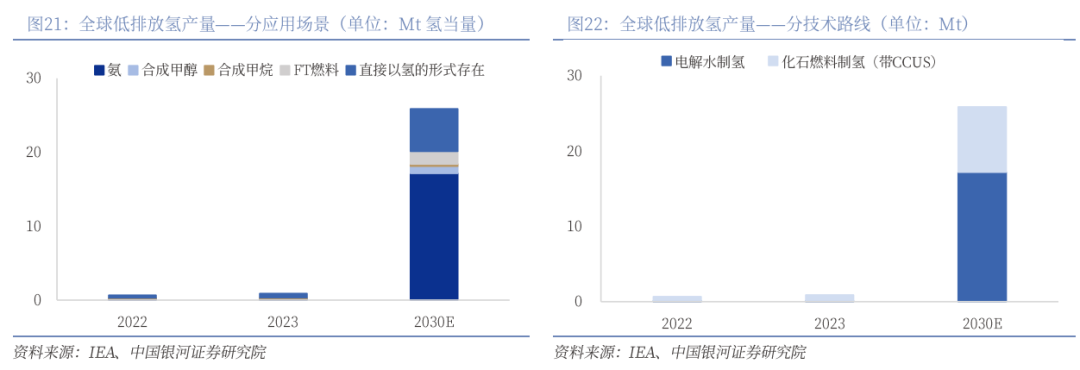

中短期内,战略推动绿氢需求开释,且不局限于氢本人,多以绿、绿醇为载体。2023年,群众低排放氢产量尚不足100万吨,且其中主要为带CCUS的化石燃料制氢,电解水制氢不足10万吨。在低排放氢中,以氨、合成甲醇、合成甲烷花样存在的接近 35万吨氢当量,其中氨占据大头,接近 20万吨氢当量。IEA忖度,到2030年群众低排放产量有望达到2600万吨,其中电解水制氢、带CCUS的化石燃料制氢分散孝顺超1700、800万吨。而从应用场景来看,忖度 2030年以氨、合成甲醇、合成甲烷、FT燃料存在的低排放氢产量有望达到 2000万吨氢当量(氨、合成甲醇、合成甲烷、FT 燃料分散为 1700万吨、100万吨、30万吨、170万吨氢当量),占一说念低排放氢产量的 78%傍边。

1)绿氨

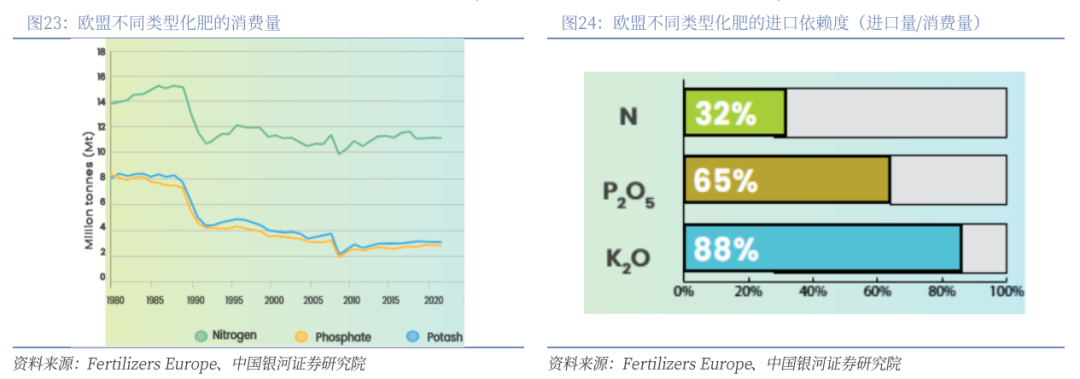

化肥行业降碳诉求带来绿氨替代的必要性。以中国为例,化肥是合成氨的主要需求来源,占比80%,剩余 20%的需求来自化工。欧盟碳边境调度机制(CBAM)律例,即群众首个“碳关税”将于 2026年脱手肃肃实施。证据律例,欧盟将对入口的钢铁、铝、水泥和化肥居品特殊纳税,联系企业需购买CBAM文凭履行碳排放义务,CBAM文凭的价钱将证据每周欧盟碳排放往还体系(EU ETS)配额的平均拍卖价钱来确定。探讨到欧盟化肥使用中氮肥占比最高,且入口依赖度超越30%咱们以为在CBAM的驱动下,群众化肥行业的降碳进程有望开启,带来绿氨替代的必要性。

煤电低碳化改造有望引发绿氨需求,2030年来自中日韩的绿氨需求约6500万吨。国外方面以韩国、日本为代表的国度,筹商通过煤电机组掺烧氨的方式裁汰碳排放,忖度到 2030年,煤电机组掺氨比例将达到 20%。从现时进展来看,日本JERA公司所属Hekinan煤电厂4号机组已于2024年4月10日完成20%掺氨点火试验,多样排放均达标,试验后果积极;而韩国自2023年起欺骗4座发电厂进行掺氨点火试验。国内方面,2024年6月,国度发展改革委、国度能源局印发《煤电低碳化改造建设行径决策(2024-2027年)》,提倡“到2025年,首批煤电低碳化改造建设名堂一说念开工,联系名堂度电碳排放较2023年同类煤电机组平均碳排放水平裁汰 20%傍边;到 2027年,联系名堂度电碳排放较 2023年同类煤电机组平均碳排放水平裁汰50%傍边、接近自然气发电。对于煤电低碳化改造的方式,《决策》提倡了三种技能道路,包括生物资掺烧机组碳排放水平”绿氨掺烧、碳捕集欺骗与封存,其中前两者均要求“改造后掺烧比例达到10%以上”。现阶段来看煤电低碳化改造尚处于探索阶段,三种技能道路并存,以内蒙古为例,30个改造名堂中,生物资掺烧 12 个、绿氨掺烧6个、CCUS 12个,对应绿氨掺烧市集份额 20%。基于此,咱们测算至 2030年,中、日、韩三国煤电掺氨有望开释绿氨需求约6500万吨,对应绿氢 1100万吨。

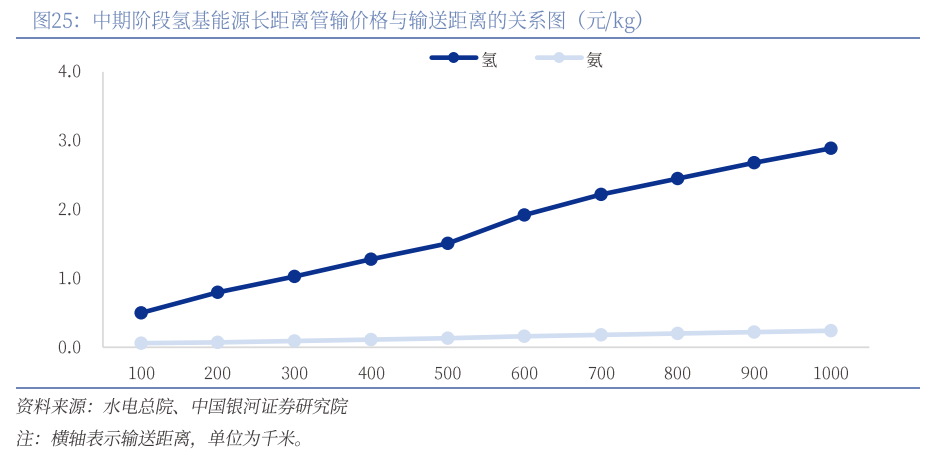

氨较强的贸易属性有望使绿氨成为绿氢的高效转运送体。比较于现时氢的飞快消纳,群众范围内约有10%的合成氨需求由国外贸易闲隙,其储运体系和技能相对熟悉。由于氢气密度小,储氢容器自紧要,是以以长管拖车运送气态氢的运送方式愈加适用于运送距离短且输氢量较低的场景。而对于运送距离较远、输氢量较高的场景,多经受槽车运送液氢,其单元运氢成本主要与载氢量接洽现在液氢槽车单车载氢量可达4吨,对应运氢成本约13.5元/千克。但如果将氢回荡为氨进走运送一辆液氨槽罐车载氨量可达30吨,换算载氢量约5.29吨,相较顺利运送液氢有所擢升,相较顺利运送气态氢(载氢量约0.4吨)则呈现数目级的擢升,因此运氨成本较运氢成本有所裁汰。而比较于车船运送等惯例运送方式,管网运送才是实现氢及氢基能源大界限、长距离输送最经济、最节能的决策。证据水电总院测算,忖度中期阶段氨的管输价钱仅为氢的 8%-12%,且跟着运送距离加多,性价比将进一步擢升。基于上述上风,IEA忖度2030年群众有80%以上的低排放氢将以氨的花样进行贸易(基于已宣告的名堂)。

2)绿色甲醇:EU ETS 和Fuel EU Maritime双重监管促使绿色甲醇成为船舶替代燃料之一

EU ETS:欧盟在2023年5月秘书自2024年1月1日起航运业将被纳入欧盟碳排放往还体系(EU ETS)。2024、2025年联系企业享有60%、30%的免费碳排放配额,2026年起免费配额降至0。对于不屈从联系端正的企业,欧盟出台了较为严厉的处分措施,具体包括:a.处以每吨CO2当量100欧元的逾额排放罚金,同期上缴端正数目的排放配额;b.如果船运公司联合两次及以上不屈从端正,可能靠近被欧盟发出间隔令的风险,这将导致该公司船只被拒却进入系数的欧盟成员国,直到其履行联系义务为止。

Fuel EU Maritime:2023年7月欧盟理事会肃肃通过该法案,将于2025年1月1日脱手实施。该律例适用于5000GT以上船舶在欧洲经济区(EEA)内的航运行径,包括欧盟成员国、冰岛、列支敦士登和挪威。律例要求船舶全年平均燃料温室气体排放强度不得超越律例在该年份要求的燃料强度限值(以2020年 91.16 gCO2e/MJ]为基准值,2025/2030/2035/2040/2045/2050年燃料强

度限定分散为较基准值裁汰2%/6%/14.5%/31%/62%/80%)。

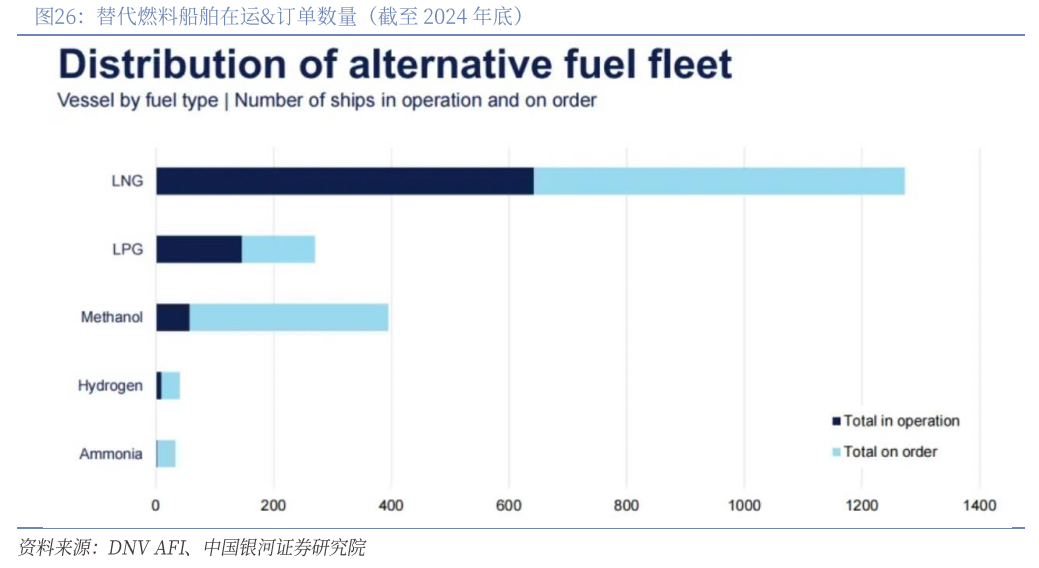

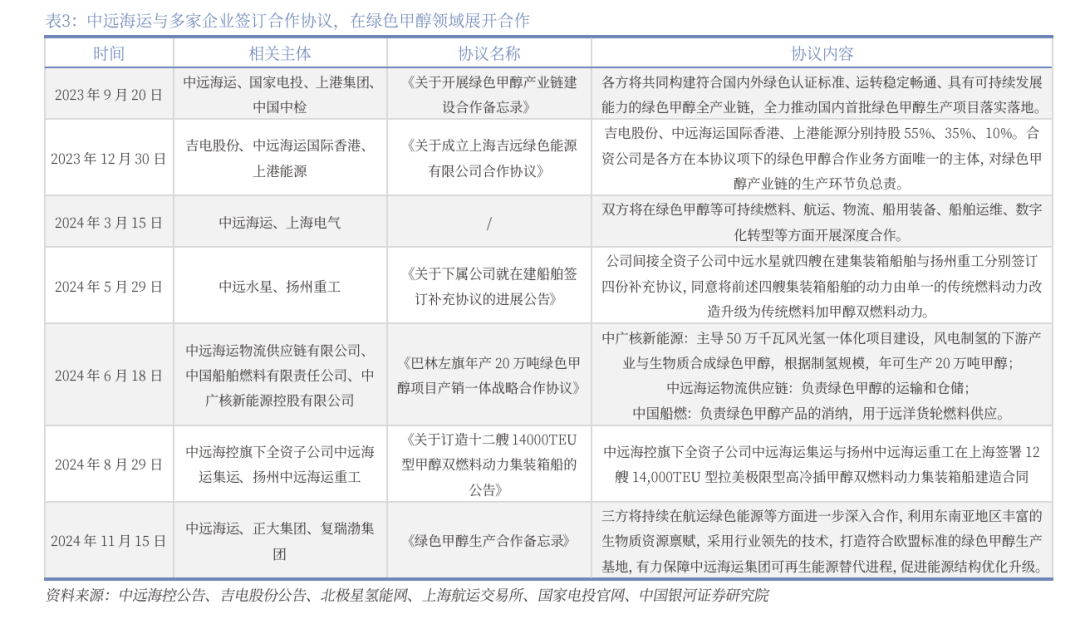

受上述战略影响,群众航运业对低碳燃料存在进犯需求,绿色甲醇受到爱重。证据DNVAFI(可替代燃料瞻念察)平台的统计数据,间隔2024年末,群众替代燃料船舶中,轮廓探讨在运&待托福的订单后,甲醇船舶数目接近400艘,仅次于LNG,对应每年绿色甲醇需求1200万吨傍边,折合绿氢 224万吨。此外,中远海运等群众航运巨头也在积极布局绿色甲醇产业链,2023年9月以来中远海运已分散与国度电投、吉电股份、上海电气、中广核新能源等多家企业订立绿色甲醇合营合同。

预测永久、绿氢的性价比有望于2030年前后涌现、拉开替代灰的大幕。一方面,中短期内战略催化出的绿氢需求将带动行业界限延长,从而有望实现界限延长→产业链降本→界限延长的正向轮回。另一方面,高兴发电成本进一步下降带来的用电成本裁汰,以及制氢联系开导技能迭代带来的本钱开支下降均故意于绿氢出产成本的裁汰。证据IEA预测,2030年,使用光伏发电进行电解水制氢的最低成本有望降至 1.91好意思元/kg H2,相较化石燃料制氢的经济性突显。自此,绿氢发展将从战略驱动转向经济性驱动,开启对灰氢的大界限替代。

(二)绿氢制取措施具备绿电上风加执,积极鼓励绿氨和绿醇名堂建设

1.制氢措施:电费是最大成本项,公司具备绿电上风加执

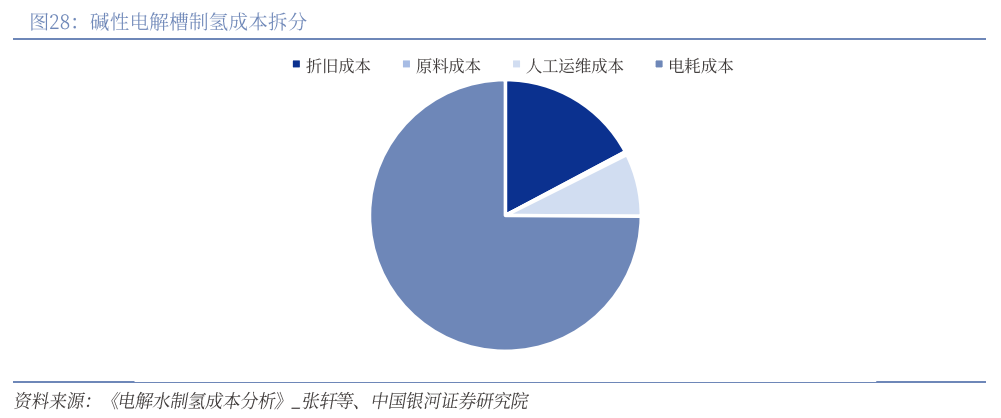

电费是电解水制氢最大的成本项,公司手脚新能源发电企业具备上风。电解水制氢成本一般包括:①开导/折旧成本;②能源成本(电费);③其他运营用度;④原料成本(水)。其中,能源成本即电力成本占比最大,以碱性电解槽为例可达75%。公司手脚新能源发电企业,发展绿氢具备成本上风。

高兴氢一体化发展有助于绿电消纳。咱们测算在制氢电耗4.5kWh/m^3的条目下,如单独配套风电手脚电源,且假定年欺骗小时数为2200h,则制取1万吨绿氢需要的风电装机为23万kW;如单独配套光伏手脚电源,且假定年欺骗小时数为1300h,则制取1万吨绿氢需要的光伏发电装机为39万kW。以公司现在正在鼓励的大安合成氨名堂(合成氨产能18万吨,对应绿氢耗损量约 3.2万吨)和四平梨树绿色甲醇名堂(绿色甲醇产能20万吨,对应绿氢耗损量约3.7万吨)手脚基础测算,仅制氢措施忖度可消纳风电159万千瓦或光伏268万千瓦。

2. 用氢措施:不局限于绿氢本人,布局绿氨和绿色甲醇

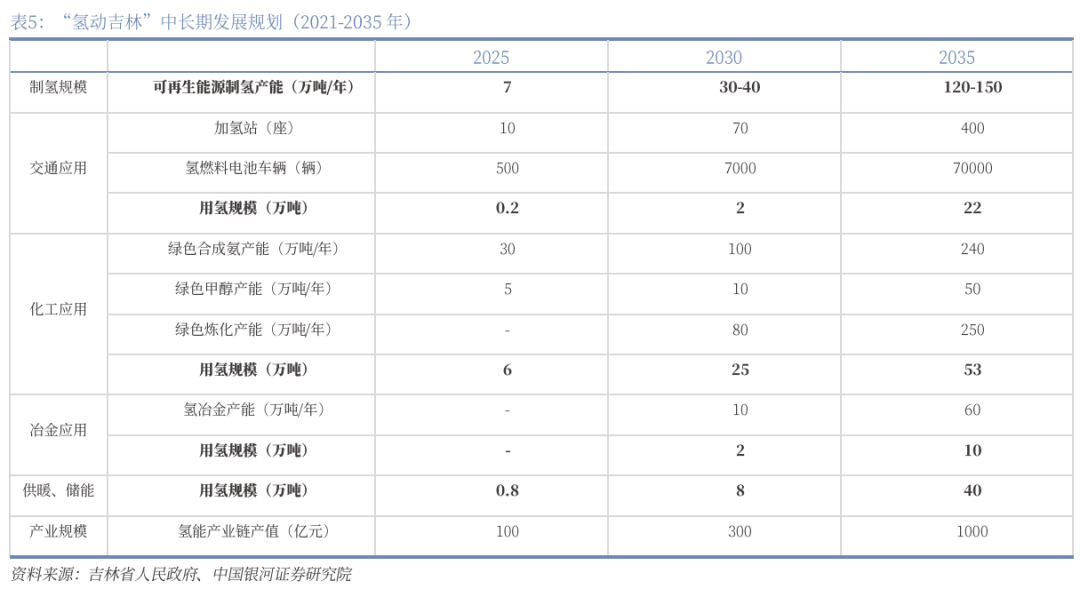

2022年10月,吉林省发布了《“氢动吉林”中永久发展接洽(2021-2035年)》,接洽到2025年,省内可再生能源制氢产能达到7万吨/年,并不才游应用方面,优先发展绿色合成氨和绿色甲醇忖度 2025年绿色合成氨和绿色甲醇产能分散达到30万吨/年和5万吨/年,折合氢使用量6万吨。在该顶层接洽下,公司现在执续推动大安高兴制绿氢合成氨一体化示范名堂,四平梨树绿色甲醇名堂等落地。

大安高兴制绿氢合成氨一体化示范名堂忖度2025年中具备试出产条目,绿色溢价或助力名堂本色盈利水平超越测算值。公司大安高兴制绿氢合成氨一体化示范名堂接洽建设风电装机容量700MW,光伏发电装机容量100MW,新建制、储及18万吨合成氨安装。该名堂忖度2025年5月 30日产出首桶及格绿氨,主要供应下贱三酒精胺、苯丙胺等化工居品,公司已与大庆市昊峻经贸有限公司、呼伦贝尔源泰商贸有限公司等11家公司签署意向合同,意向销量达到145万吨/年。证据公司测算,忖度名堂建成后的毛利率为19.90%,本钱金里面收益率4.57%(基于东北地区合成氨最近五年平均价钱3115元/吨(不含税),19.90%的毛利率对应的出产成本为 2495 元吨)。但咱们以为:1)从价钱端来看,绿氨有望享有一定的绿色溢价。以2024年7月德国政府绿氨招标后果为例,出厂价达到 811欧元/吨,约合东说念主民币6413.71元/吨,较公司测算价钱实现翻倍。2)从成本端来看,咱们参考《可再生能源合成绿氨究诘进展及氢-氨储运经济性分析》一文,假定绿氢制取措施顺利经受新能源发电,而合成氨过程出于开导沉稳性探讨经受网购电,在电价分散为0.2、0.4元/kWh 的情况下,测算绿氨的出产成本为 2839元/吨。轮廓价钱和成原来看,咱们忖度名堂投产后的本色盈利水平或高于公司测算值。

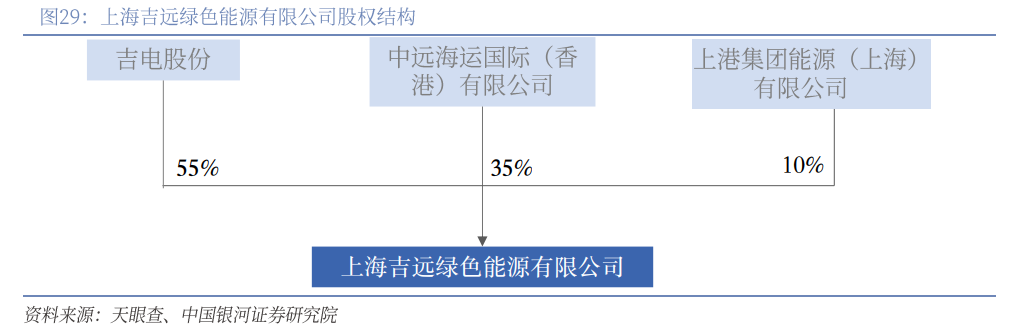

鼓励 20万吨绿色甲醇名堂,签约中远海运保险消纳。现在,公司正在鼓励四平梨树年产20万吨绿色甲醇名堂的前期责任,忖度25年开工建设,参考合成氨名堂2年傍边的建设周期,有望于27年脱手产出。至于后续产能消化,公司已于2023年12月与中远海运订立合营合同,成立合股公司上海吉远绿色能源有限公司(四平梨树名堂建设主体),畴昔公司的绿色甲醇居品有望做事于中远海运船舶替代燃料采购需求。

三、新能源:名堂储备复古装机增长,火电赋能协同发展

(一)装机增长后劲大,消纳、电价问题迎旯旮改善

1.能源转型布景下,装机增漫空间精深

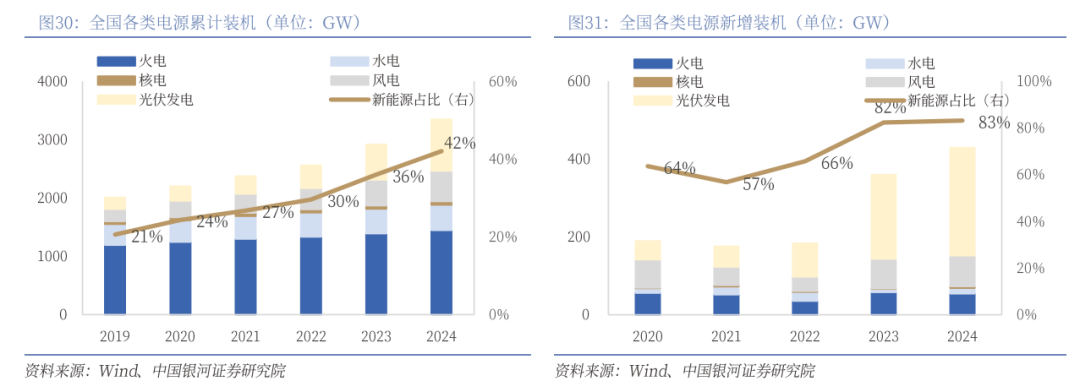

新能源缓缓成为新增装机主力,2024年新增装机357GW,占比超越80%。“双碳”方向驱动能源清洁化转型,新能源在新增装机及累计装机中所占比重稳步擢升。2024年,国内新能源新增装机 357GW,同比增长 22%,占同期新增装机的 83%;其中风电新增装机 79GW,同比增长 5%;光伏发电新增装机 277GW,同比增长28%。间隔 2024年末,国内新能源累计装机1407GW,占同期累计装机的 42%。

短期来看,忖度2025年新能源新增装机将超越300GW。证据中电联发布的《2024-2025年度世界电力供需步地分析预测汇报》,其预测 2025年世界新增发电装机界限有望超越 4.5亿千瓦.其中新增新能源发电装机界限超越3亿千瓦。具体而言,忖度到2025年末并网风电装机界限达到6.4亿千瓦、并网太阳能发电达到 11亿千瓦,由此蓄意 2025年风电、光伏新增装机界限有望达到119、213GW。

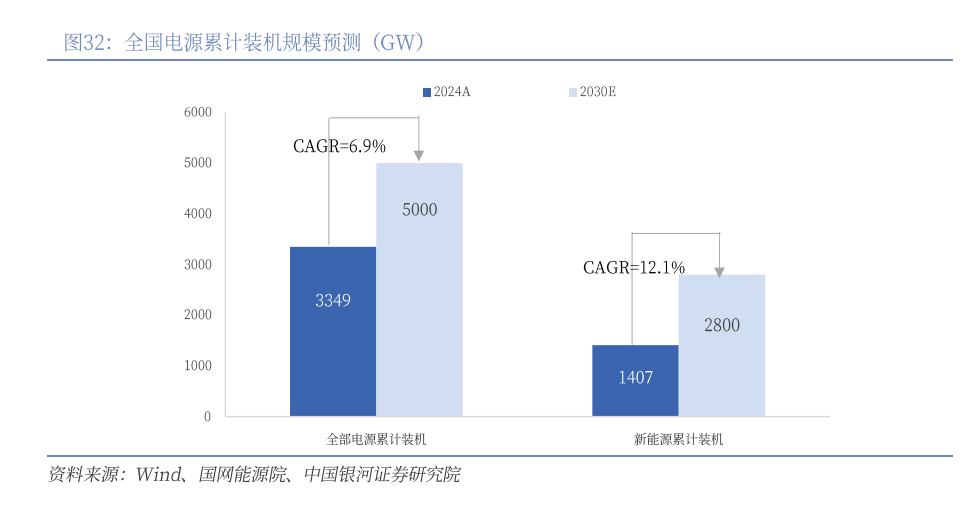

永久来看,2030年末新能源累计装机较2024年末有望翻倍。证据国网能源院发布的《新式电力系统发展分析汇报 2024》,其忖度到2030年世界电源装机容量将超越50亿千瓦,其中新能源发电装机超越 28亿千瓦,占比擢升至56%;由此蓄意2024-2030年世界电源累计装机复合增速为6.9%,而新能源累计装机复合增速达到12,1%,2030年末累计装机较 2024年末的 14.1亿千瓦有望实现翻倍增长。

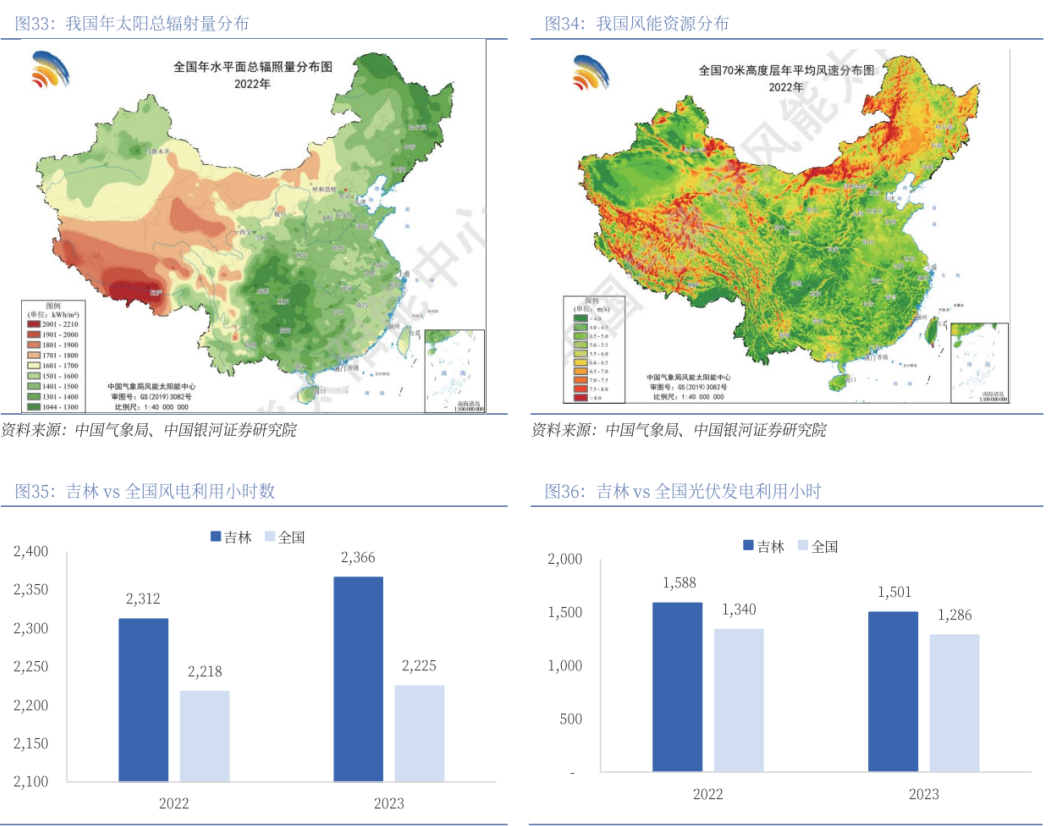

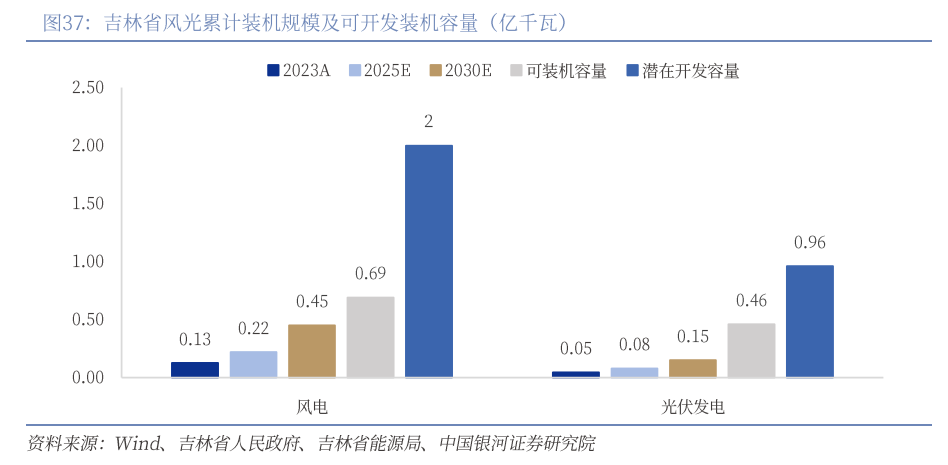

具体到公司核心策动区域吉林省,其新能源资源天禀优胜,欺骗小时数较高。吉林省是我国关键的能源基地,新能源资源,尤其风能资源极度丰富。证据吉林省东说念主民政府发布的数据,全省风能潜在开发量约2亿千瓦,可装机容量约为6900万千瓦;全省大地光伏电站潜在开发容量为9600万千瓦,可装机容量约为4600万千瓦(见图37)。收获于较好的资源条目,吉林省风电、光伏发电欺骗小时数高于世界平均水平。

吉林省接洽2030年高兴累计装机达到4500、1500万千瓦,对应23-30年CAGR20%、18%。2023年8月,吉林省能源局发布《吉林省能源领域 2030年前碳达峰实施决策》,接洽到 2025年、2030年吉林省风电累计装机分散达到2200/4500万千瓦、光伏累计装机分散达到800/1500万千瓦,而间隔 2023年末,吉林省风电、光伏发电累计装机分散为1268、460万千瓦,依此测算,2023-2030年风电、光伏累计装机复合增速20%、18%。

2.消纳、电价问题有望迎来旯旮改善,绿电拐点渐行渐近

消纳和电价问题是此前压制绿电池块功绩和估值的核心身分,具体来看:

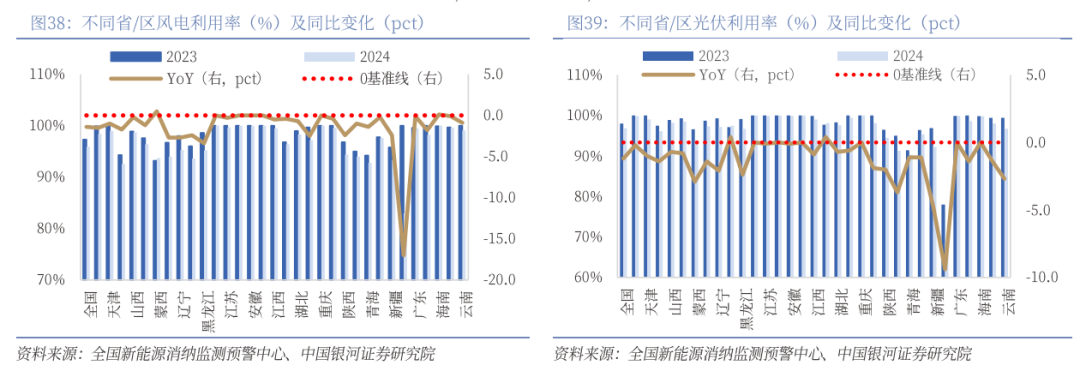

2024年,世界绝大部分省/区新能源欺骗率出现同比下降。2024年,世界风电、光伏欺骗率分散为 95.9%、96.8%,同比下降 1.4、1.2pct。分区域来看,东部省份欺骗率守护较高水平,且同比降幅不明白,西北、东北省份新能源欺骗率降幅较大,骄贵出一定消纳压力。在此基础上,探讨到电网侧和电源侧对弃电的统计口径不同,发电侧抵消纳瓶颈的感受或更为明白。以节能风电暴露的数据为例,其2022年、2023年、2024H1因为弃风限电损失的发电量占一说念发电量的比例分散为8.26%、9.00%、10.03%,呈现上升趋势,且明白高于电网统计口径下的弃电率。

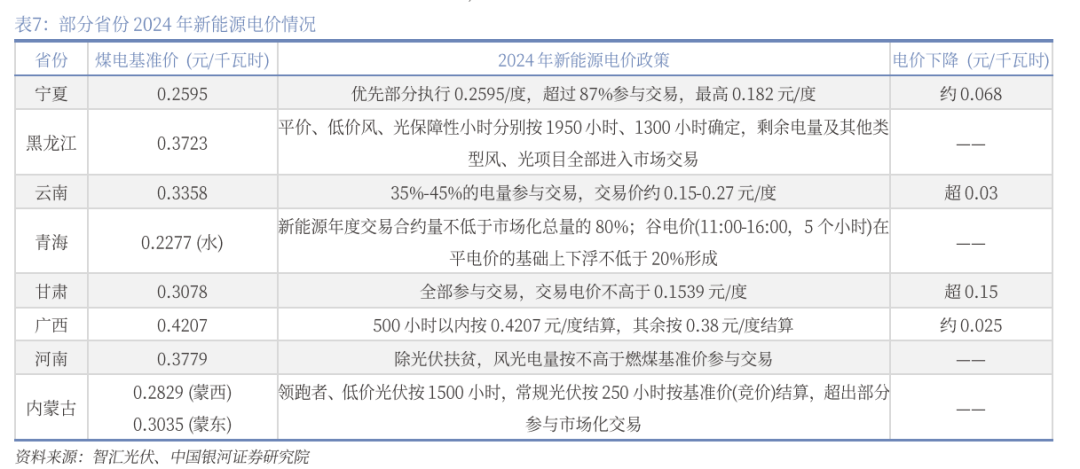

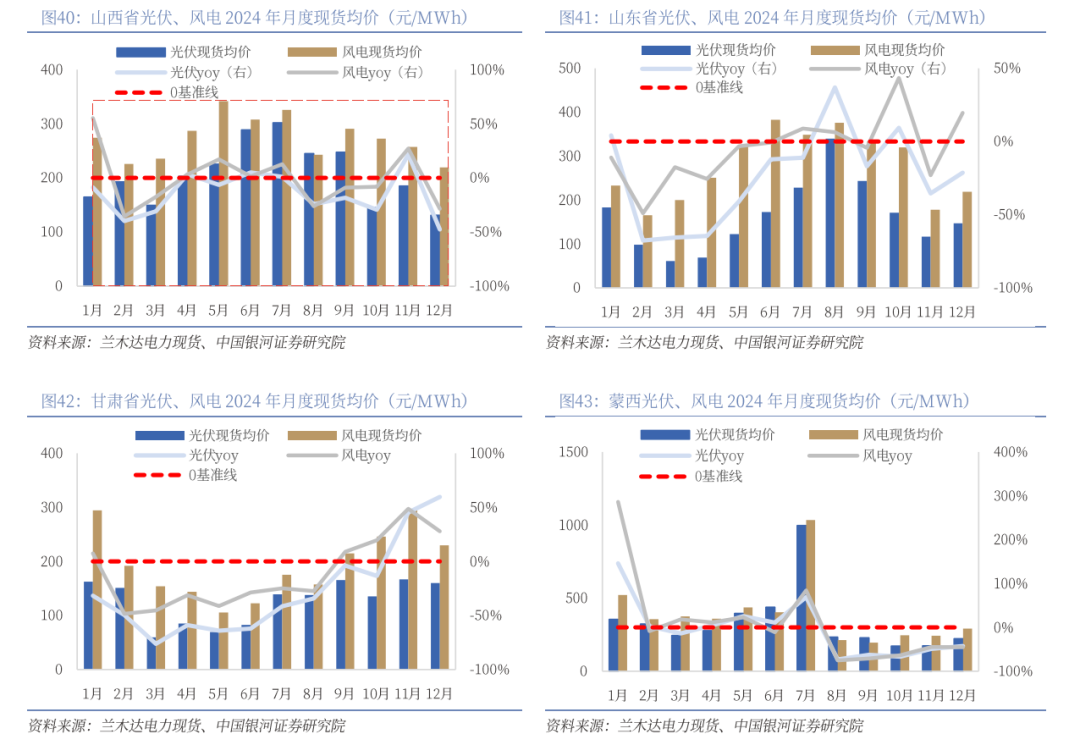

新能源入市导致电价承压,现货市集压力更甚。2022年1月28日,国度发改委、国度能源局发布《对于加速建设世界调处电力市集体系的率领意见》,提倡到2030年新能源全面参与市集往还的发展方向。由于新能源出力弧线与用电负荷弧线在时期维度上存在较为明白的错配,且出力较难预测,靠近更大的功率预测偏差风险,是以新能源参与市集通常会出现一定程度的折价。证据部分省份 2024年电力往还决策,宁夏、云南、甘肃、广西等省份新能源中永久电价相较燃煤基准价出现 0.03~0.15 元/千瓦时的折价。而在现货市集,2024年山西、山东、甘肃、蒙西光伏现货均价分散为 211.01、169.04、122.70、348.27元/MWh,较当地燃煤基准价变化幅度分散为-36%、-57%、-60%、+23%;风电现货均价分散为268.45、266.78、185.43、367.43元/MWh,较当地燃煤基准价变化幅度分散为-19%、-32%、-40%、+30%。不错看到,除蒙西市集实现溢价外,其余三个市集均较燃煤基准价出现折价,且光伏折价幅度明白大于风电。

2024年以来绿电池块利好身分束缚累积,行业拐点渐行渐近。

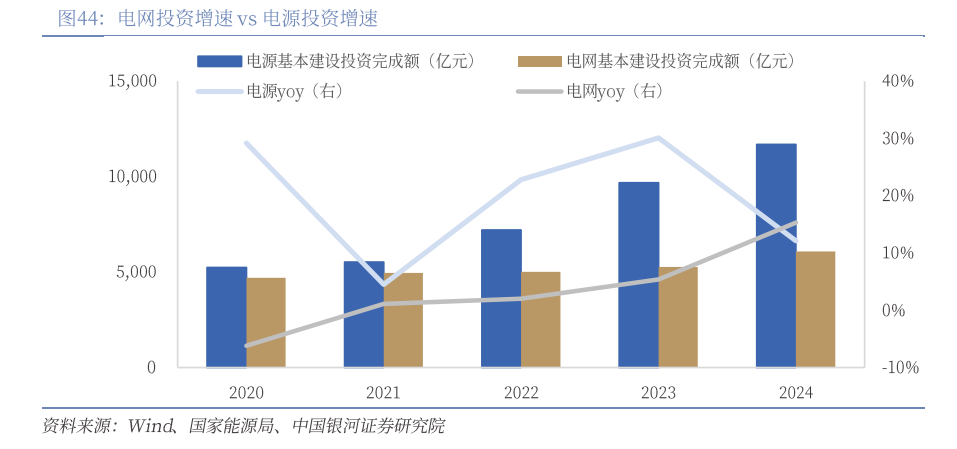

针抵消纳压力,旯旮改善一:电网建设提速故意于从基础设施层面缓解新能源的消纳压力。2024年,电网投资额同比增速达到 15.3%,超越电源侧的12.1%,为2020年以来初次回转。以与新能源外送密切联系的特高压,尤其是直流特高压为例,2021-2024年,共计投运4条直流特高压,但其中仅陕北-湖北以送出新能源为主,其余3条均以水电送出为主。证据现时名堂建设进程,咱们忖度 2025-2026年将迎来直流特高压的密集投运期,有望缓解我国新能源发展的区域供需矛盾。基于此,咱们以为新能源消纳的硬件条目有望步入改善通说念。

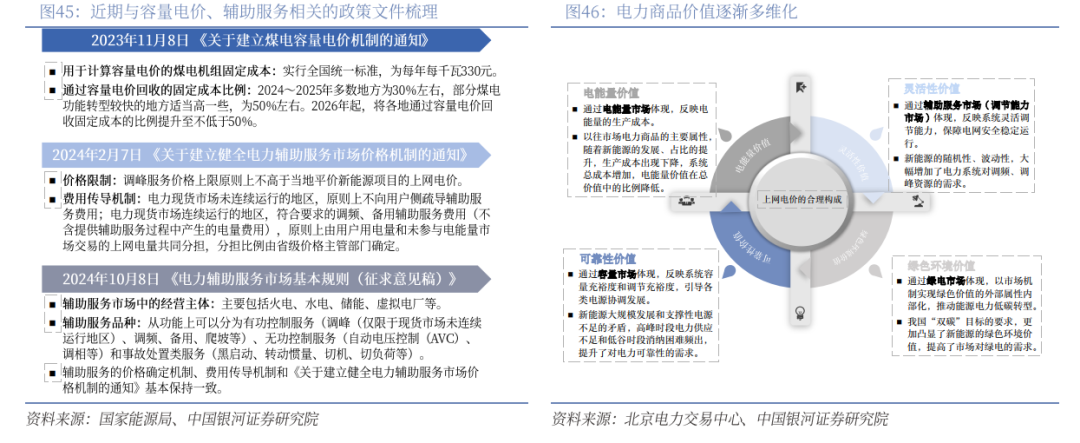

针抵消纳压力,旯旮改善二:容量电价、赞助做事战略的出台有助于充分搬动生动性资源的积极性,加多电力系统调度才调。此前以电能量价值为主的单一电力商品价值体系使得火电企业以多发电为方向,但跟着容量电价、赞助做事战略的出台,火电的可靠性价值和调度性价值缓缓得到招供,且该部分收益沉稳性更强,由此驱动火电从主力电源向调度电源转变。此外,对于储能、可控负荷、假造电厂等新式的电力市集参与主体,赞助做事确定的完善故意于其营业模式的跑通,从而引发其建设积极性。以上两点均故意于我国电力系统调度才调的擢升,匡助怒放新能源消纳空间。

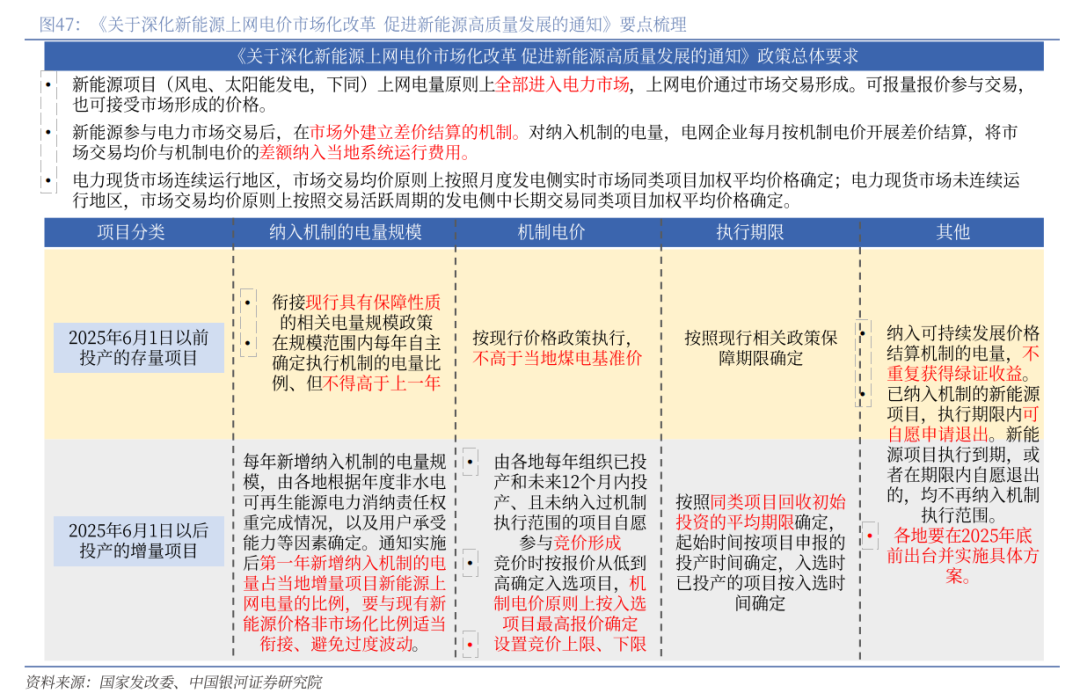

针对电价下行,旯旮改善一:世界范围内新能源可执续发展价钱结算机制成立,沉稳新能源名堂收益预期。2025年2月9日,国度发展改革委、国度能源局发布《对于真切新能源上网电价市集化改革 促进新能源高质料发展的示知》。《示知》提倡新能源原则上要一说念进入市集,入市节拍有所加速,但探讨到市集此前对于新能源入市已有较为明确的预期,咱们以为影响相对有限。更关键的是,《示知》提倡了机制电量/电价的见识,可认识为中国版块的差价合约(CfD),即新能源上网电量中的机制电量部分,对比市集往还均价和机制电价进行多退少补,差额纳入当地系统运行用度。针对 2025年6月1日以前投产的存量名堂,《示知》明确机制电量、机制电价、践诺期限均无间现时保险性战略的联系端正;针对2025年6月1日起投产的增量名堂,机制电量占比由各地自行确定,但要与现存新能源价钱非市集化比例合适连结、幸免过度波动,机制电价则通过新能源名堂竞价酿成,竟价时按报价从低到高确定入选名堂,但机制电价按入选名堂最高报价确定,践诺期限按同类名堂回收启动投资的平均期限确定。咱们以为这次战略的出台有助于沉稳新能源在入市过程中的收益预期,有望修正市集此前对于新能源电价走势的悲不雅预期。

针对电价下行,旯旮改善二:节能降碳战略频出,绿电环境价值执续终了。

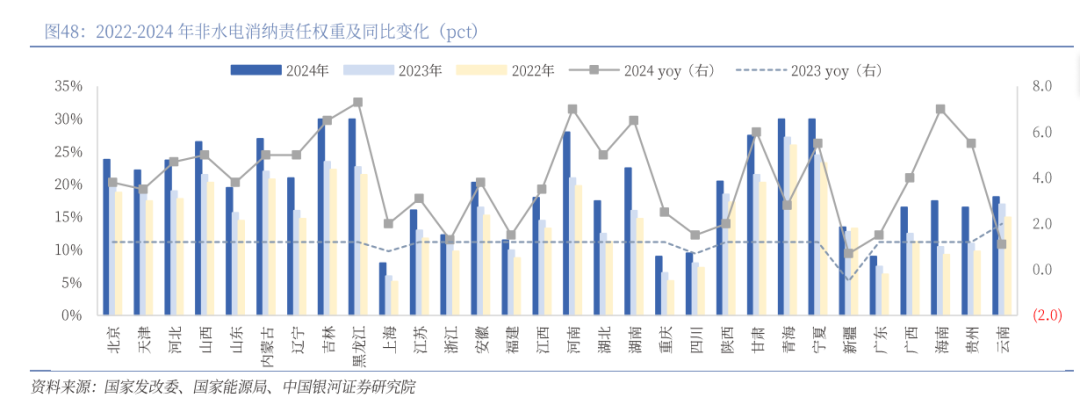

2024年非水电消纳牵扯权重明白上调,且消纳牵扯权重向要点用能单元理解,故意于引发用户侧消费绿电的积极性。2024年5月29日,国务院印发《2024-2025年节能降碳行径决策》,接洽到 2025年底,世界非化石能源发电量占比达到39%傍边,而2024年我国非火电发电量占比约为33%,距离完成方向仍存6pct傍边的擢升起间。此外,《决策》也对高耗能名堂的非化石能源消费比例进行了端正,即“十四五”后两年新上高耗能名堂的非化石能源消费比例不得低于20%,荧惑场地趋附本色提高比例要求。随后在 2024年8月2日,国度发改委、国度能源局印发《对于2024年可再生能源电力消纳牵扯权重及接洽事项的示知》,《示知》对各省/区2024年非水电消纳牵扯权重进行了明白上调上调幅度在 0.7~7.3pct,明白高于 2023 年的-0.5~2.0pct;且初次将消纳牵扯权重向高耗能企业进行理解,各地电解铝企业2024年绿电消费比例在21%~70%。咱们以为上述战略一方面提高了强制消费绿电的比例,另一方面也更利于压实主体牵扯,率领用户侧隆重绿电消费。

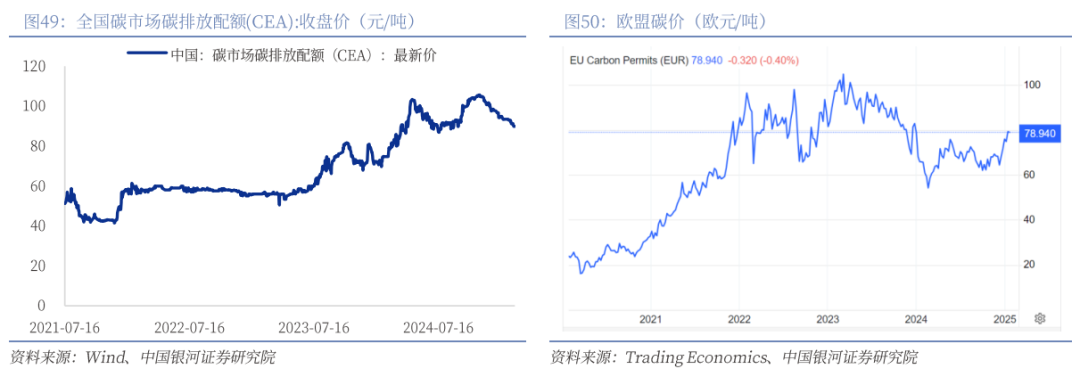

碳配额收紧肖似碳市集扩容催化碳价高潮。现在,我国强制碳市集仅纳入发电行业,每个践约周期碳配额呈现收紧态势。以300MW品级以上惯例燃煤机组为例,2021/2022年的配额分派基准值分散为0.8218/0.8177、年均下降0.5%;而2023/2024年的基准值分散为0.7950/0.7910,2023年同比口径下(蓄意方法和管控范围变化导致基准值不具有顺利可比性)下降1%傍边,降幅有所扩大,2024年较2023年链接保执0.5%的下降幅度。此外,基于发电行业纳入碳市集的教会积存,2024年9月9日,生态环境部发布《世界碳排放权往还市集障翳水泥、钢铁、电解铝行业责任决策(征求意见稿)》,明确2024年为水泥、钢铁、电解铝行业首个管控年度,2025年底前完成初次践约责任;忖度新增要点排放单元约1500家,障翳排放量新加多约30亿吨。对比来看,前两个践约周期共纳入要点排放单元2162/2257家,年障翳CO2排放量约45亿吨/超50亿吨,这次扩容有望带动我国碳市集界限显贵扩大。跟着碳配额收紧和碳市集扩容,咱们忖度碳价核心将进入上行通说念。2024年内,世界碳市集碳排放配额收盘价一度艰涩100元/吨,咱们以为或受年末配额践约的影响,但即使最高价比较较为熟悉的欧盟市集现在78.94欧元/吨的价钱仍存在较大差距,畴昔或仍有较大高潮空间。

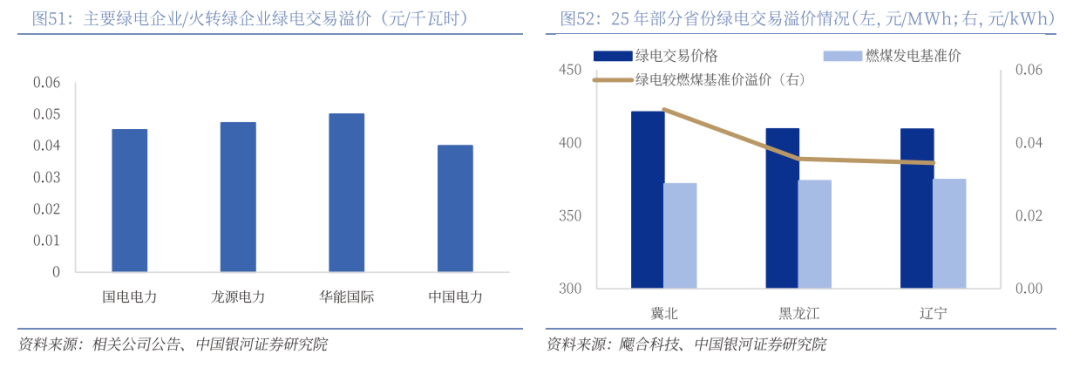

电碳市集连结加强的趋势下,碳价高潮有劲复古绿电溢价走阔,对冲电价下行压力。现在,上海、北京、天津等地均已招供外购绿电的排放因子为0,加多绿电消费比例故意于裁汰控排企业的碳排放,因此,碳价高潮将有劲复古绿电溢价走阔,而绿电环境价值的终了存望对冲电价下行的压力。从绿电上市公司的往还后果来看,24H1绿电溢价大王人在4-5分/千瓦时:而从各省2025年电力往还后果来看,绿电较燃煤发电基准价的溢价在3-5分/千瓦时;环境价值有待畴昔进一步开释。

(二)装机增长的同期受益于火电金钱细致的现款流和调峰才调

1.名堂储备丰富复古装机容量增长

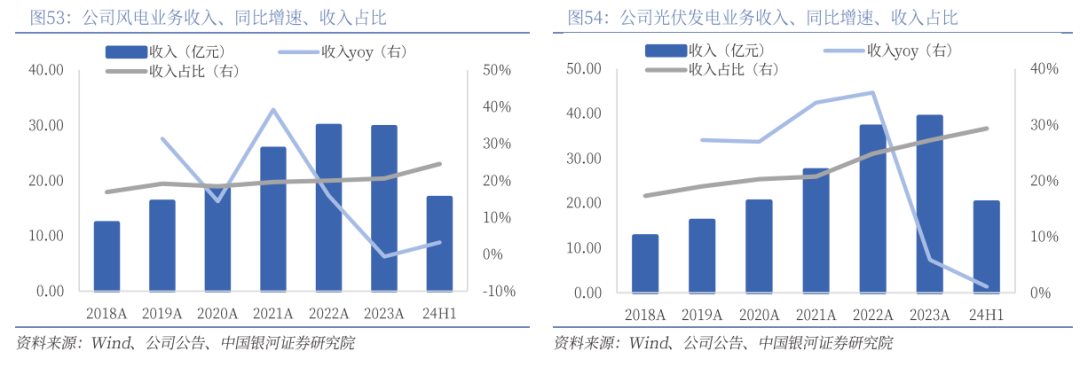

以前五年公司高兴发电收入高增,现时收入孝顺度达到50%傍边。2018-2023年,公司风电收入从 12.33亿元增长至29.70亿元,五年复合增速19%;光伏发电收入从12.63亿元增长至39.31亿元,五年复合增速 25%。高兴发电收入的高增速也带动其对公司总收入的孝顺度由 2018年的 34%上升至 2023年的48%。24H1、公司风电、光伏发电业务分散实现收入16.88、20.20亿元,同比增长 3.24%、1.10%,占总收入的比例为 25%、29%,共计占比已超越 50%。

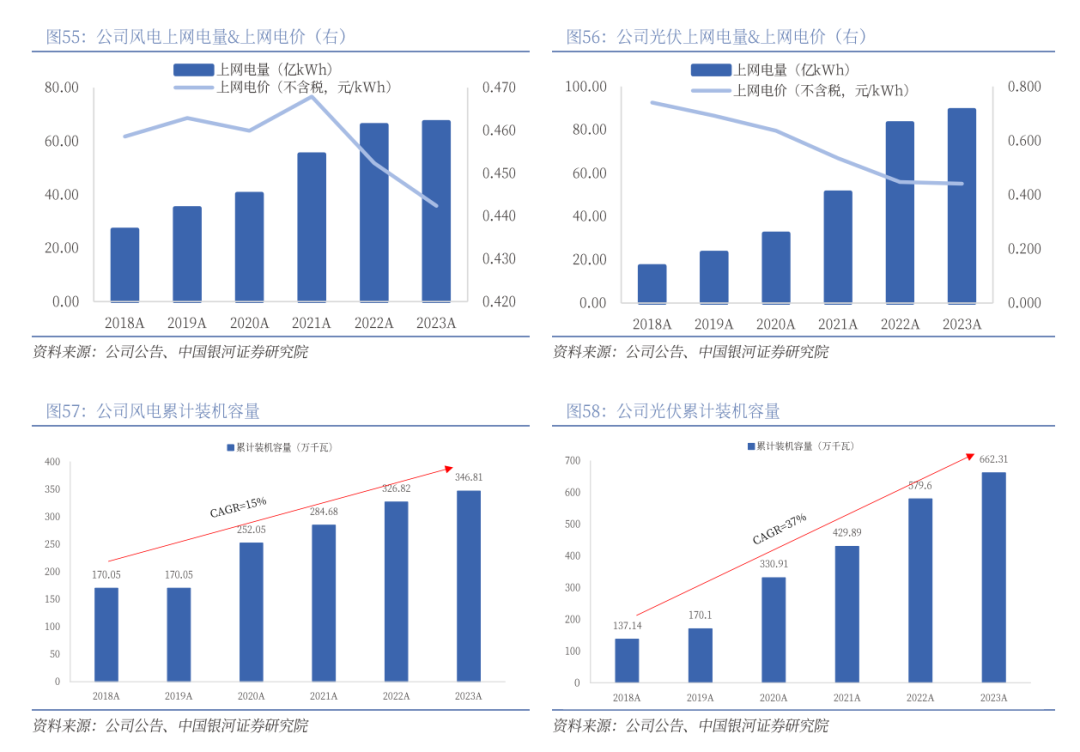

上网电价下行趋势下,电量增长成为收入增长的核心驱能源。2018-2023年,公司风电上网电量从 26.89亿千瓦时加多至 67.14亿千瓦时,五年复合增速 20%;同期上网电价从 0.459元/千瓦时小幅下降至 0.442元/千瓦时,复合增速-1%。2018-2023年,公司光伏发电上网电量从 17.06亿千瓦时加多至 89.13 亿千瓦时,五年复合增速 39%;同期上网电价从0.741 元/千瓦时下降至 0.441元/千瓦时,复合增速-10%。公司光伏发电上网电价降幅较大主若是因为同期新增装机界限较大,平价名堂拉低了全体上网电价。

名堂储备丰富复古公司装机容量增长。间隔2023年末,公司累计装机界限为1342.12万千瓦从装机结构来看,公司火电装机界限自2019年脱手守护330万千瓦不变,忖度畴昔新增装机将主要由风电、光伏发电等清洁能源孝顺。据咱们不统统统计,现在公司有潍坊高兴储多能互补基地名堂、白城吉西鲁固直流高兴热外送一体假名堂等多个在建、拟建名堂,共计装机容量 464.47万千瓦其中风电 247.47万千瓦、光伏212万千瓦,光热5万千瓦,为畴昔装机增长提供复古。

2.火电金钱细致的现款流和调峰才调赋能新能源业务发展

比较隧说念的新能源企业,咱们以为火高兴一体化的业务形状将助力公司从协同效应中获益,具体发扬为:1)火电业务的细致现款流部分复古新能源业务的高本钱开支:2)火电机组较强的调峰才调部分对冲新能源机组需分担的赞助做事用度。

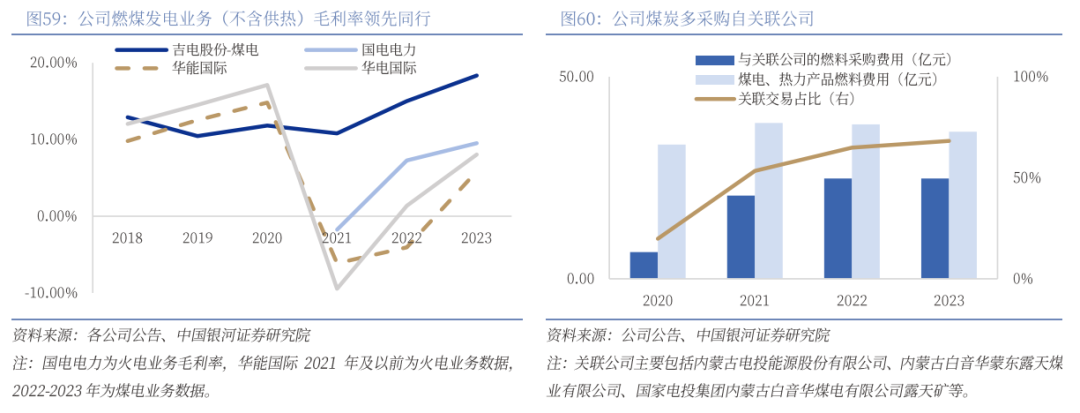

公司领有330万千瓦火电金钱,盈利才调源头同业。自2019年以来,公司火电装机容量守护在 330万千瓦。由于公司的火电机组均为热电联产机组,是以收入包括发电和供热两部分。2023年,公司火电业务孝顺收入 48.38亿元,热力业务孝顺收入10.57亿元,共计占总收入的41%。公司火电业务盈利才调较好,毛利率源头行业头部企业,咱们以为这主要收获于公司向国电投体系内公司采购煤炭,且以长协煤为主(90%傍边),有助于公司省俭燃料成本。2023年,公司与国电投体系内公司发生的燃料采购用度为24.81亿元,占同期煤电、热力居品燃料用度的68%。

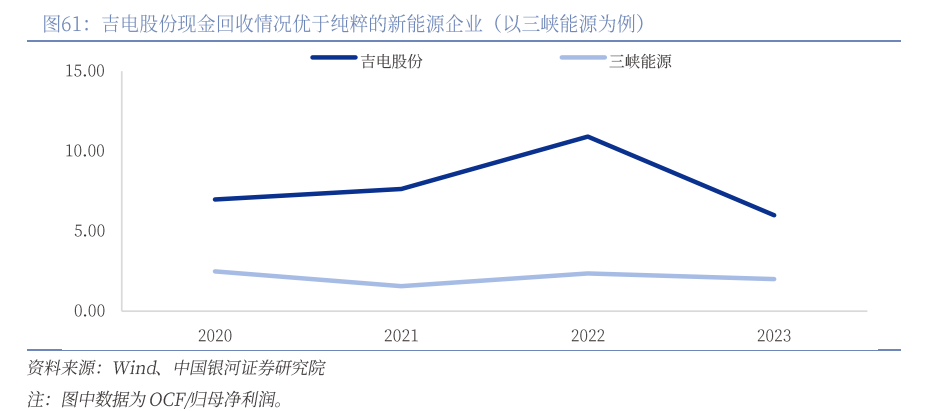

火电机组盈利沉稳性擢升,同期现款流较好,有望为公司发展新能源业务提供后备支执。一方面,容量电价战略的出台使得火电机组的固定成本得以部分回收,弱化了火电机组盈利受煤炭价钱波动的影响,畴昔盈利沉稳性将有所增强。另一方面,与新能源比较,火电业务不触及电价补贴,现款流回收较为顺畅,2021-2022年尽管火电企业出现大面积损失,但策动性现款流发扬不俗。轮廓以上两点,咱们以为公司火电业务的沉稳盈利和细致现款流将为新能源业务的大额本钱开支提供复古。

东北地区煤电多为热电联产机组,以热定电运行模式下调峰才调偏弱。煤电机组主要包括纯凝机组和热电联产机组两类,其中前者的调峰幅度(机组最大和最小出力之差)相对较大,后者受以热定电影响,供暖季负荷较难裁汰,调峰才调不足。而公司火电金钱所在的吉林省,冬季景观清凉,

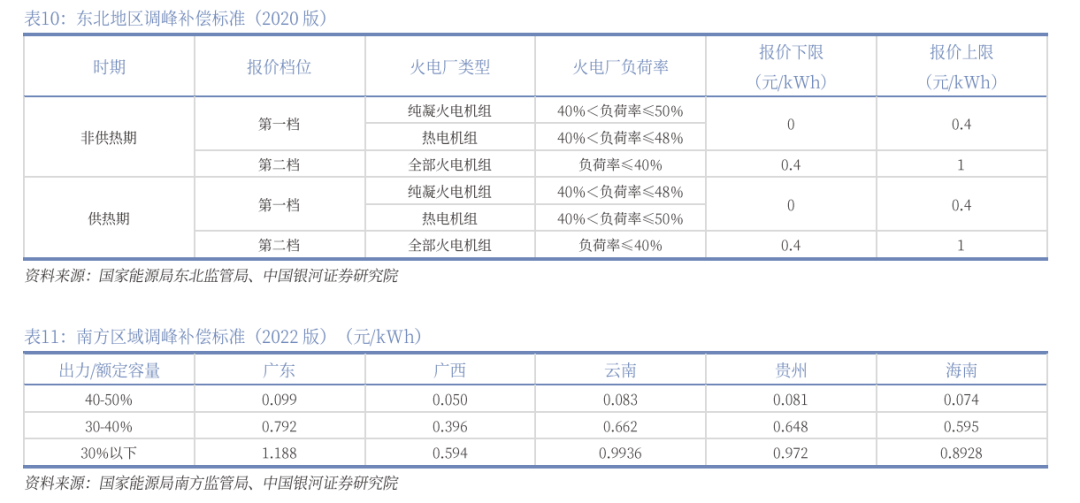

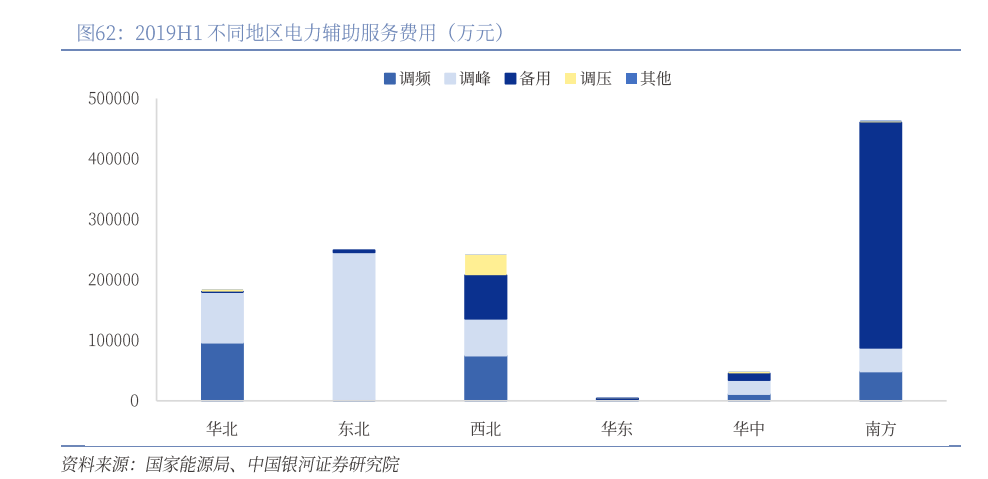

采暖需求重生,导致调峰资源相对稀缺。调峰资源稀缺性使得东北地区调峰做事市集界限较大。证据国度能源局东北监管局发布的《东北电力赞助做事市集运营王法》,在供热期,当火电机组的负荷裁汰40%-48%(纯凝机组)或50%(热电联产机组)时,可取得最高0.4元Wh的调峰抵偿。比较之下,南边区域火电机组负荷降至 40%-50%时,调峰抵偿仅为0.050-0.099元Wh。调峰资源的稀缺性催生了较高的调峰抵偿圭臬,使得东北地区调峰做事市集界限较大。2019H1,东北地区的电力赞助做事用度为24.93亿元位列世界第二,且其中98%由调峰做事产生。

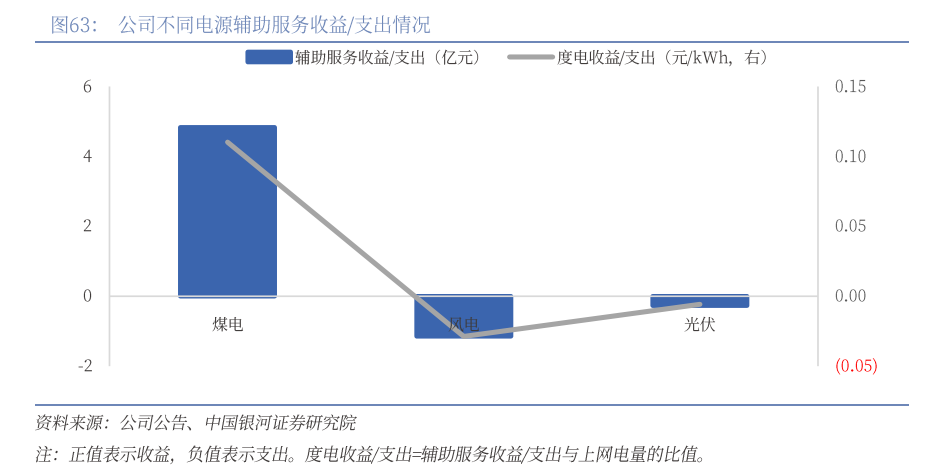

赞助做事新规下东北地区调峰抵偿有所裁汰,但跟着新能源装机界限执续扩大,忖度调峰赞助做事总界限有望链接扩大。2024年2月,国度发改委和能源局发布《对于建立健全电力赞助做事市集价钱机制的示知》,明确“调峰做事价钱上限原则上不高于当地平价新能源名堂的上网电价”基于此,东北地区对于2020版块的调峰抵偿圭臬进行了改革,新圭臬分为三档,通过提高最低负荷率要求达到裁汰调峰抵偿的主张。以第一档&热电机组为例,供热期在相同的抵偿圭臬下(即 0-0.4元/kWh),2020版块要求的负荷率区间为40%-50%,2024版块为35%-50%。尽管2024版调峰抵偿圭臬有所下调,但探讨到新能源装机执续增长将促使调峰需求延长,咱们忖度新战略对于调峰赞助做事市集的总界限影响较为有限。具体到公司而言,24H1,公司煤电赞助做事收益为 4.83亿元,对应度电 0.110元,风电、光伏的赞助做事开销分散为 1.15、0.27亿元,对应度电 0.029、0.006元;可见公司煤电机组较强的调度才调为公司赚取了较为丰厚的赞助做事收益,在很大程度上对冲了新能源需承担赞助做事开销的不利影响。

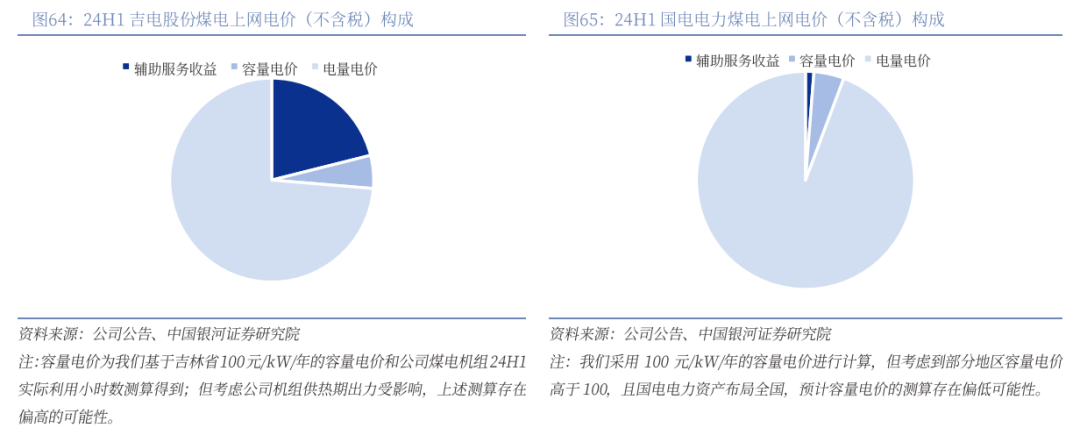

预测畴昔,公司仍有2*66万千瓦煤电机组在26年以后投运,为公司孝顺沉稳盈利。2024年12月,公司公告全资子公司白城吉电瀚海发电有限公司取得2X660WM保供煤电名堂核准,建设期限28个月,以此推算,忖度将在27年进入运行。探讨到东北地区煤电机组转型走在世界前线(24H1,公司煤电轮廓上网电价中,赞助做事收益孝顺21%、容量电价孝顺5%,比较之下,世界性火电企业国电电力上述两项方针仅分散为1%、4%),咱们忖度畴昔在容量电价、赞助做事收益的双重加执下,公司存量、增量火电机组均具备较好的盈利水平以及较强的盈利沉稳性。

四、风险辅导

新能源装机不足预期的风险。公司畴昔功绩增量主要来改过能源,如新能源新增装机界限不足预期,将拖累公司功绩增长速率。

新能源上网电价超预期下落的风险。尽管国度层面照旧出台了沉稳新能源电价预期联系的战略但探讨到新能源出力的波动性,以及与负荷弧线天生的错配特征,不排斥在装机界限快速增长的过程中因为竞争热烈出现电价的超预期下落,从而对公司收入产生不利影响。

煤炭价钱超预期高潮的风险。公司煤电和供热业务的主要成本项为燃料成本,与煤炭价钱关系密切,如煤价出现超预期高潮,或将使得公司该部分业务的盈利才调低于前述预测。

绿氢名堂投产节拍、销售价钱、出产成本不足预期的风险。氢能业务是继新能源业务之后,公司畴昔的核心看点,如联系的名堂投产节拍慢于预期,或销售价钱低于预期、出产成本高于预期.将可能导致该部分业务对公司的盈利孝顺低于前述预测。

如需获取汇报全文,请接洽您的客户司理,谢谢! ]article_adlist-->本文摘自:中国星河证券2025年3月3日发布的究诘汇报《【星河环保公用】公司深度_吉电股份:国电投绿色氢基能源平台,绿电绿氢协同发展》

分析师:陶贻功、梁悠南

究诘助理:马敏

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->评级圭臬:

评级圭臬为汇报发布日后的6到12个月行业指数(或公司股价)相对市集发扬,其中:A股市集以沪深300指数为基准,新三板市集以三板成指(针对合同转让标的)或三板作念市指数(针对作念市转让标的)为基准,北交所市集以北证50指数为基准,香港市集以恒生指数为基准。行业评级

]article_adlist-->保举:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

侧目:相对基准指数跌幅5%以上。

公司评级 ]article_adlist-->保举:相对基准指数涨幅20%以上。

严慎保举:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

侧目:相对基准指数跌幅5%以上。

法律声名:本公众订阅号为中国星河证券股份有限公司(以下简称“星河证券”)究诘院照章莳植、运营的究诘官方订阅号(“中国星河证券究诘”“中国星河宏不雅”“中国星河策略”“中国星河总量”“中国星河科技”“中国星河先进制造”“中国星河消费”“中国星河能源周期”“中国星河证券新发展究诘院”)。其他机构或个东说念主在微信平台以中国星河证券股份有限公司究诘院口头注册的,或含有“星河究诘”,或含有与星河究诘品牌称呼等联系信息的其他订阅号均不是星河究诘官方订阅号。

本订阅号不是星河证券究诘汇报的发布平台,本订阅号所载内容均来自于星河证券究诘院已肃肃发布的究诘汇报,本订阅号所摘记的究诘汇报内容经联系经由及微信信息发布审核等措施后在本订阅号内转载,本订阅号不承诺在第一时期转载联系内容,如需了解翔实、齐备的证券究诘信息,请参见星河证券究诘院发布的齐备汇报,任何究诘不雅点以星河证券发布的齐备汇报为准。

本订阅号旨在沟通证券究诘教会。本订阅号所载的一说念内容只提供给订阅东说念主作念参考之用,订阅东说念主须自行证实我方具备认识证券究诘汇报的专科才调,保执自身的孤独判断,不应以为本订阅号的内容不错取代我方的孤独判断。在职何情况下本订阅号并不组成对订阅东说念主的投资建议,并非手脚买卖、认购证券或其它金融用具的邀请或保证,星河证券不合任何东说念主因使用本订阅号发布的任何内容所产生的任何顺利或波折损失或与此接洽的其他损失承担任何牵扯,订阅号所说起的任何证券均可能含有紧要的风险,订阅东说念主需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表星河证券究诘院在联系证券究诘汇报发布当日的判断,联系的分析后果及预测论断,会证据星河证券究诘院后续发布的证券究诘汇报,在不发出事前示知的情况下作念出蜕变,敬请订阅者密切柔顺后续究诘汇报的最新联系论断。

本订阅号所转发的究诘汇报,均只代表星河证券究诘院的不雅点。本订阅号不保证星河证券其他业务部门或附庸机构给出与本微信公众号所发布研报论断不同以致相悖的投资意见,敬请订阅者寄望。

《证券期货投资者合适性解决办法》于2017年7月1日起肃肃实施,通过微信订阅号发布的本图文音问仅面向星河证券客户中的机构专科投资者,请勿对本图文音问进行任何花样的转发。若您并非星河证券客户中的机构专科投资者,为保证做事质料、按捺投资风险,请取消柔顺,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归星河证券系数,星河证券对本订阅号保留一切法律权益。订阅东说念主对本订阅号发布的系数内容(包括笔墨、影像等)的复制、转载,均需注明星河究诘的出处,且不得对本订阅号所在内容进行任何有悖应允的援用、删省和修改。

投资有风险义乌市清婺商贸有限公司,入市请严慎。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP